Em 12 de agosto de 2025, foi disponibilizado no Portal Contábeis um artigo de autoria do Sr. Danilo Campo, o qual, embora conciso, revela-se de elevada relevância por tratar de matéria de expressivo interesse dos contribuintes: a contabilização do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS).

O referido texto tem por finalidade elucidar, de maneira objetiva e aplicada, que a contabilização do IBS e da CBS deve observar o mesmo racional contábil atualmente empregado ao Imposto sobre Produtos Industrializados (IPI).

Desse modo, a finalidade precípua deste breve texto consiste em evidenciar, de forma prática, a aplicação do racional contábil subjacente à contabilização do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), tomando-se como parâmetro o modelo atualmente adotado para o Imposto sobre Produtos Industrializados (IPI).

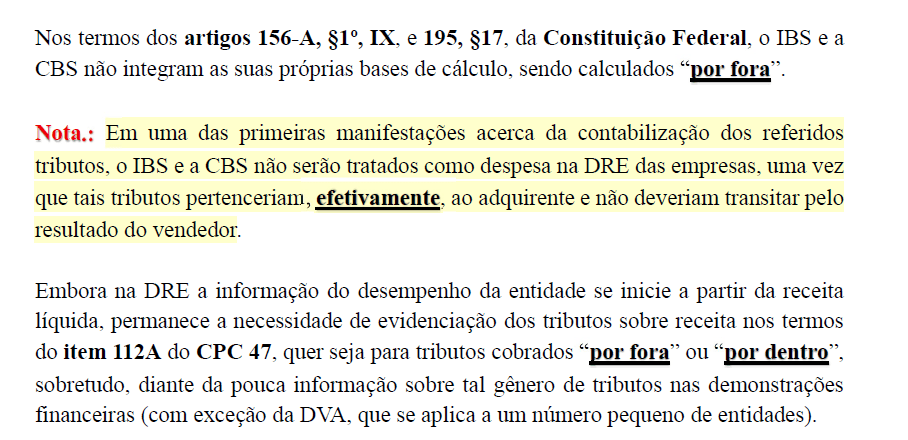

Abaixo print da matéria:

Fonte: https://www.contabeis.com.br/artigos/72252/contabilizacao-do-ibs-e-cbs/

Ao se afirmar, conforme exposto na matéria em referência, que a contabilização do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) deveria observar o mesmo tratamento conferido ao Imposto sobre Produtos Industrializados (IPI), impõe-se questionar:

Qual o efetivo significado dessa assertiva? E, em complemento, de que forma se estrutura, em termos práticos, a contabilização do IPI?

Isso significa que, por serem tributos de incidência destacada (“por fora”), o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) não integram a receita da entidade. À semelhança

do tratamento contábil conferido ao Imposto sobre Produtos Industrializados (IPI), tais exações devem ser reconhecidas como valores arrecadados pelo contribuinte em nome do Estado, destinados ao repasse ao erário, e não como receitas próprias da empresa.

Qual o efetivo significado dessa assertiva? E, em complemento, de que forma se estrutura, em termos práticos, a contabilização do IPI?

A. O valor total cobrado do cliente (incluindo IBS/CBS) é registrado como Faturamento Bruto.

B. Em seguida, o valor do IBS/CBS destacado é registrado em contas redutoras, como IBS/CBS Faturado, para se chegar à Receita Bruta.

C. Esses tributos não transitam como despesa na DRE, pois pertencem ao adquirente e não ao vendedor

Quando dizemos de que: “Esses tributos não transitam como despesa na DRE, pois pertencem ao adquirente e não ao vendedor“.

O que isso significa?

Significa que o valor do imposto não é considerado custo ou despesa da empresa, porque a empresa não é a “dona” desse dinheiro. Ela apenas arrecada o tributo do cliente e repassa ao governo.

Vamos detalhar abaixo:

- Pertencem ao adquirente: O imposto é calculado sobre a operação, mas quem efetivamente paga é o cliente (adquirente). A empresa só cobra e destaca na nota.

- Não ao vendedor: A empresa não pode usar esse valor para si, pois ele deve ser recolhido ao fisco. Por isso, não entra como receita nem como despesa operacional.

- Na DRE: Esses tributos aparecem como deduções do faturamento bruto, para que a Receita Bruta reflita apenas o que realmente pertence à empresa.

Exemplo Simples e Prático:

Venda: R$ 1.000 + IPI R$ 100

Faturamento Bruto: R$ 1.100

(-) IPI Faturado: R$ 100

Receita Bruta: R$ 1.000

O IPI não é despesa, porque a empresa não “gasta” com ele; apenas repassa.

No que tange à contabilização, na prática a contabilização seguiria a partir daí o mesmo racional contábil do IPI. O IPI é um imposto não cumulativo e cobrado por fora, ou seja, destacado na nota fiscal e adicionado ao preço do produto, portanto, a contabilização segue esta lógica (exemplo):

Na compra (quando recuperável):

D – Estoques (ou custo de aquisição) pelo valor líquido.

D – IPI a Recuperar (Ativo Circulante).

C – Fornecedores pelo valor total da nota (produto + IPI).

Observação.: Se o IPI não for recuperável (ex.: empresa comercial), ele integra o custo da mercadoria. o IPI não é recuperável quando:

- A compra é de bens para o ativo imobilizado (máquinas, equipamentos).

- A compra é de materiais para uso ou consumo da empresa.

- A empresa atua como comerciante varejista, sem industrialização.

Nessas situações, o IPI deve ser incorporado ao custo de aquisição do bem ou mercadoria.

Por outro lado, o IPI é recuperável quando a empresa adquire matérias-primas, produtos intermediários e embalagens destinados à industrialização de produtos tributados pelo IPI. Nesses casos, o valor do imposto não integra o custo do estoque, pois a empresa poderá se creditar desse valor nos livros fiscais

Na venda:

D – Clientes pelo valor total da nota (produto + IPI).

C – Receita de Vendas pelo valor do produto.

C – IPI a Recolher (Passivo Circulante) pelo valor do imposto.

Observação.: Na DRE, o IPI aparece como dedução do faturamento bruto, não compondo a receita líquida.

Conclusão

A adoção do racional contábil atualmente aplicado ao IPI, como parâmetro para a contabilização do IBS e da CBS, transcende o mero cumprimento de uma exigência técnica, configurando-se como medida estratégica voltada à promoção da transparência, da conformidade regulatória e da eficiência na gestão tributária.

Ao serem tratados como valores de natureza transitória, destinados exclusivamente ao repasse ao fisco — e não como componentes de receita ou despesa — tais tributos asseguram maior fidedignidade às demonstrações contábeis, em estrita observância ao CPC 47 (Receita de Contrato com Cliente) e às normas internacionais de reporte financeiro (IFRS 15).

Essa metodologia mitiga potenciais distorções nos indicadores de desempenho, preserva a comparabilidade das informações financeiras e minimiza riscos de natureza fiscal. Em um contexto de reforma tributária e intensificação das práticas de fiscalização, a correta compreensão e aplicação desse modelo não apenas reforça a governança corporativa, como também se constitui em relevante diferencial competitivo, conferindo maior segurança e sustentabilidade às decisões gerenciais.

Moises R. Coimbra: Gerente Tributário – Reforma Tributária TTMS Technologies

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.