1. Introdução

A Reforma Tributária, instituída pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025, representa uma mudança estrutural no sistema de tributação sobre o consumo no Brasil. O novo modelo substitui os tributos PIS, COFINS, IPI, ICMS e ISS por um sistema dual de Imposto sobre Valor Agregado (IVA), composto pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS).

Neste artigo, chamamos a atenção para as principais regras aplicáveis à sucessão e ao aproveitamento dos créditos dos tributos PIS e COFINS na transição para a CBS, sendo estes os primeiros a serem extintos, com destaque para as condições previstas na legislação e a importância do planejamento tributário para assegurar a correta apropriação desses créditos.

2. A sucessão dos créditos de PIS e COFINS na transição para a CBS

A Lei Complementar nº 214/2025 disciplina a sucessão dos créditos de PIS e COFINS para a CBS, assegurando o direito ao aproveitamento dos saldos acumulados, inclusive aqueles oriundos de regimes de incentivo ou créditos presumidos (arts. 378 e seguintes).

Os créditos não utilizados ou não apropriados até 31 de dezembro de 2026 poderão ser aproveitados, observando-se:

- Ressarcimento em dinheiro: em determinadas condições, os contribuintes poderão solicitar o reembolso dos valores não utilizados.

- Compensação cruzada: os créditos poderão ser utilizados para abater outros tributos federais, observadas as regras previstas na legislação.

Esse direito alcança créditos típicos do regime não cumulativo, bem como créditos de regimes de incentivo, créditos presumidos e valores acumulados sobre estoques existentes até a extinção do PIS e da COFINS, que deverão ser transferidos ao regime da CBS.

Fixado tal racional, passa-se à análise das demais hipóteses de créditos passíveis de utilização e apropriação no âmbito da CBS:

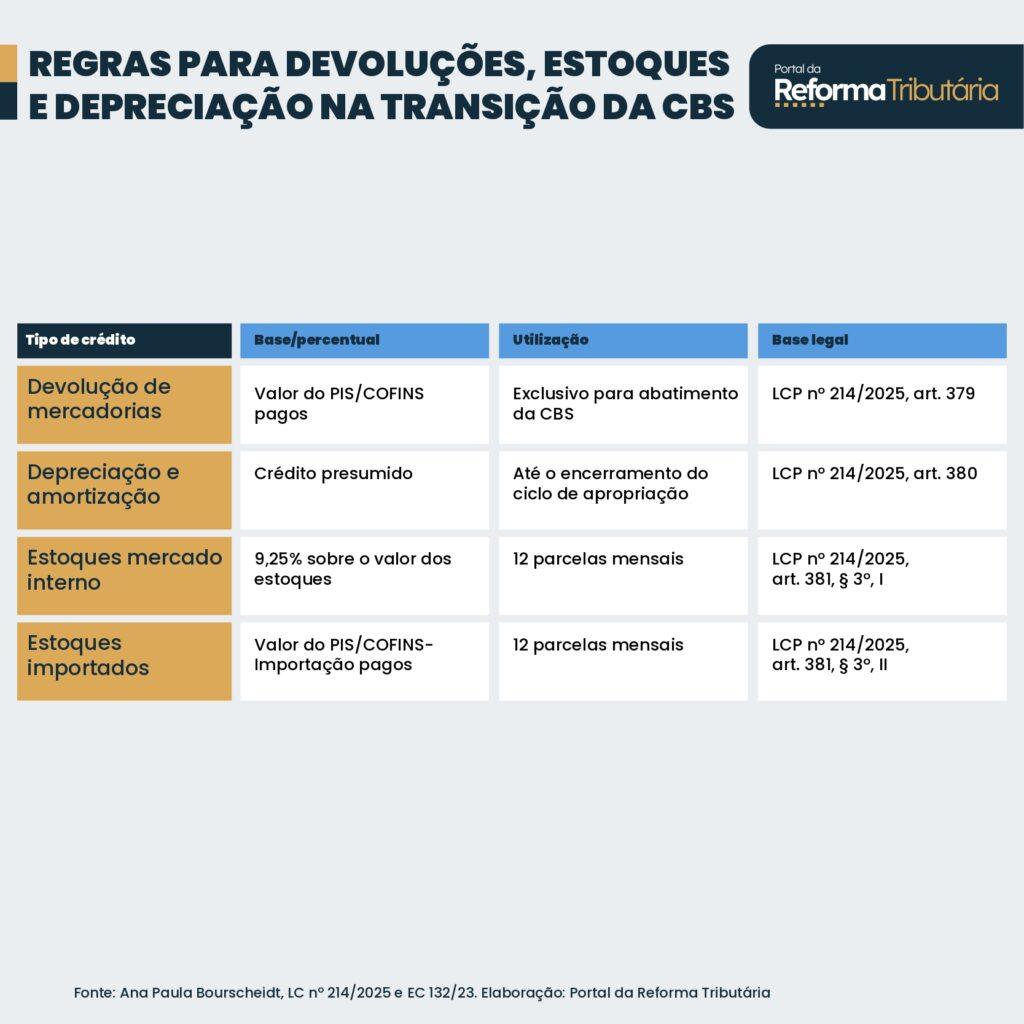

2.1 Crédito sobre devolução de mercadorias

Nas hipóteses de devolução de mercadorias vendidas antes de 1º de janeiro de 2027 e devolvidas posteriormente, o contribuinte poderá apropriar crédito de CBS equivalente ao valor do PIS e da COFINS pagos na operação. O crédito será exclusivo para abatimento da CBS, vedado o ressarcimento em dinheiro ou a compensação cruzada.

2.2 Créditos sobre depreciação e amortização

Os créditos decorrentes de depreciação e amortização em curso na data de extinção do PIS e da COFINS poderão continuar a ser apropriados na forma de crédito presumido da CBS, até o encerramento do ciclo de apropriação. Caso o bem seja vendido antes da conclusão da apropriação, extingue-se o direito ao crédito remanescente.

2.3 Crédito sobre estoque de bens materiais

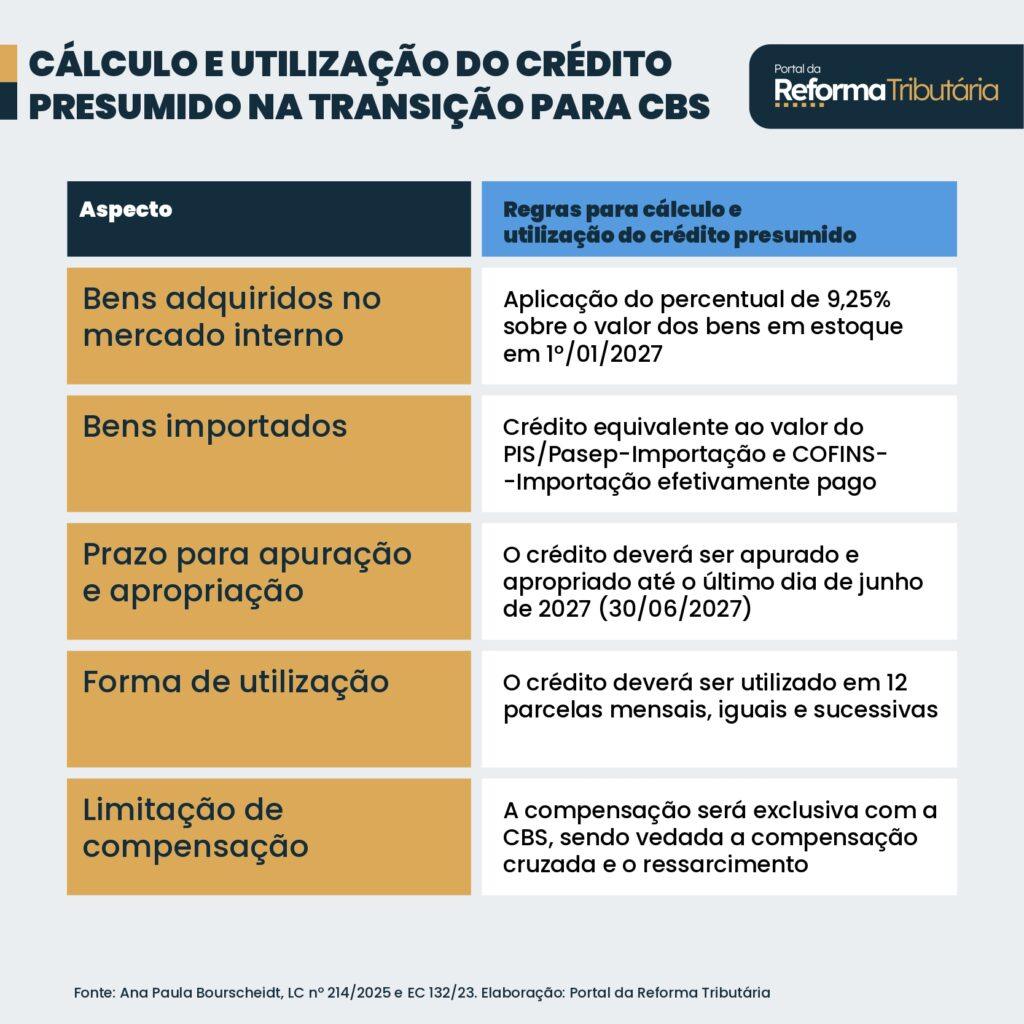

Os bens materiais adquiridos até 31 de dezembro de 2026 poderão gerar direito ao crédito presumido de CBS, desde que atendidos os requisitos legais. O crédito será admitido nas seguintes hipóteses:

- Estoques de contribuintes no regime cumulativo em 31/12/2026, sem direito ao crédito na aquisição;

- Estoques sujeitos à substituição tributária ou incidência monofásica;

- Estoques com vedação parcial de creditamento no regime misto.

Além disso, para fins de apropriação, deverão ser observados os seguintes requisitos gerais:

- Devem ser novos e adquiridos no mercado interno ou do exterior, destinados à revenda, produção de bens destinados à venda ou prestação de serviços;

- Não adquiridos com alíquota zero, isenção, suspensão ou não incidência;

- Não classificados como de uso e consumo pessoal; e

- Excluídos os bens incorporados ao ativo imobilizado e os imóveis.

No tocante à operacionalização deste crédito, aplicam-se as seguintes orientações:

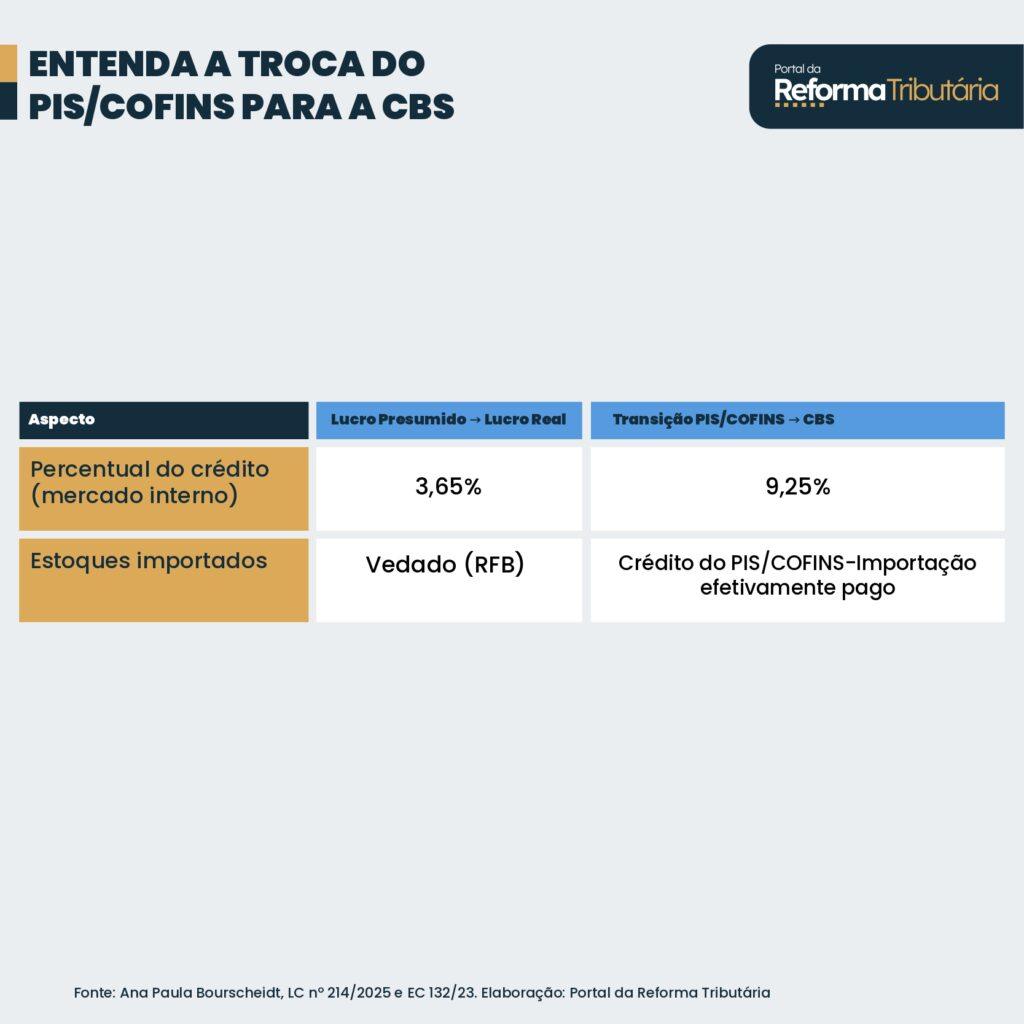

2.4 Crédito Presumido sobre Estoques: Comparativo entre o Regime Atual e a Transição para a CBS

Embora se trate de situações distintas, vale a menção da atual regra de transição aplicável especificamente à mudança do regime de tributação do lucro presumido para o lucro real, como parâmetro para comparação.

Nesse contexto, o crédito presumido sobre estoques adquiridos no mercado interno está limitado ao percentual de 3,65%, conforme o art. 12 da Lei nº 10.833/2003, com validade reconhecida pelo Supremo Tribunal Federal no RE nº 587.108 (Tema 179).

Na transição para a CBS, o tratamento previsto é o seguinte:

2.5 Prazo e limites para utilização

O art. 382 da Lei Complementar nº 214/2025 dispõe que os créditos de PIS e COFINS terão preferência em relação aos créditos de CBS para fins de compensação. Tal previsão decorre do fato de que, por razões evidentes, os créditos de PIS e COFINS são mais antigos e, portanto, encontram-se mais próximos do prazo prescricional.

No que se refere ao prazo, o direito de utilização dos créditos extingue-se após cinco anos, contados do último dia do período de apuração em que tiver ocorrido a apropriação do crédito.

3. Conclusão

A transição para a CBS exige análise criteriosa e revisão tributária dos possíveis créditos existentes relativos às contribuições ao PIS e à COFINS, de modo a assegurar o correto aproveitamento no novo regime. A legislação complementar previu, em linhas gerais, as hipóteses e condições aplicáveis à sucessão dos créditos, mas é imprescindível destacar que o Poder Executivo ainda deverá editar normas regulamentares para disciplinar aspectos operacionais.

À medida que se aproxima a extinção das contribuições e o início da incidência da CBS, a ausência das normas complementares e regulamentares ainda pendentes naturalmente gera preocupação ao contribuinte quanto à viabilidade de uma transição segura. A efetividade das regras dependerá de gestão tributária cuidadosa, com atenção à escrituração, à documentação e ao cumprimento dos prazos legais.

Visão geral:

Referências

SEGUNDO, Hugo de Brito Machado. Lei Complementar 214/2025 comentada. 1. ed. São Paulo: Atlas Jurídico, 2025.

BRASIL. Emenda Constitucional nº 132, de 20 de dezembro de 2023.

BRASIL. Lei Complementar nº 214, de 16 de janeiro de 2025.

Ana Paula Bourscheidt é Contadora, graduada em Direito, especialista em Gestão Tributária pela PUC/PR. Possui mais de 15 anos de experiência na área tributária. É Head de Consultoria Tributária no escritório PPA – Paludo & Paschoal Advogados.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.