Por Antonio Lopo Martinez e Tanísia Marinho Rodrigues

Este estudo tem como objetivo examinar as decisões do Conselho Administrativo de Recursos Fiscais (Carf) relativas à exclusão de ofício do Simples Nacional, identificando os principais motivos que levam a essa exclusão e as implicações para as micro e pequenas empresas (MPEs) no Brasil. Por meio de uma abordagem qualitativa e análise documental, foram examinados 705 acórdãos do Carf entre maio de 2018 e abril de 2023, coletados manualmente devido à ausência de sistemas automatizados de extração de dados, em virtude da falta de padronização nas decisões.

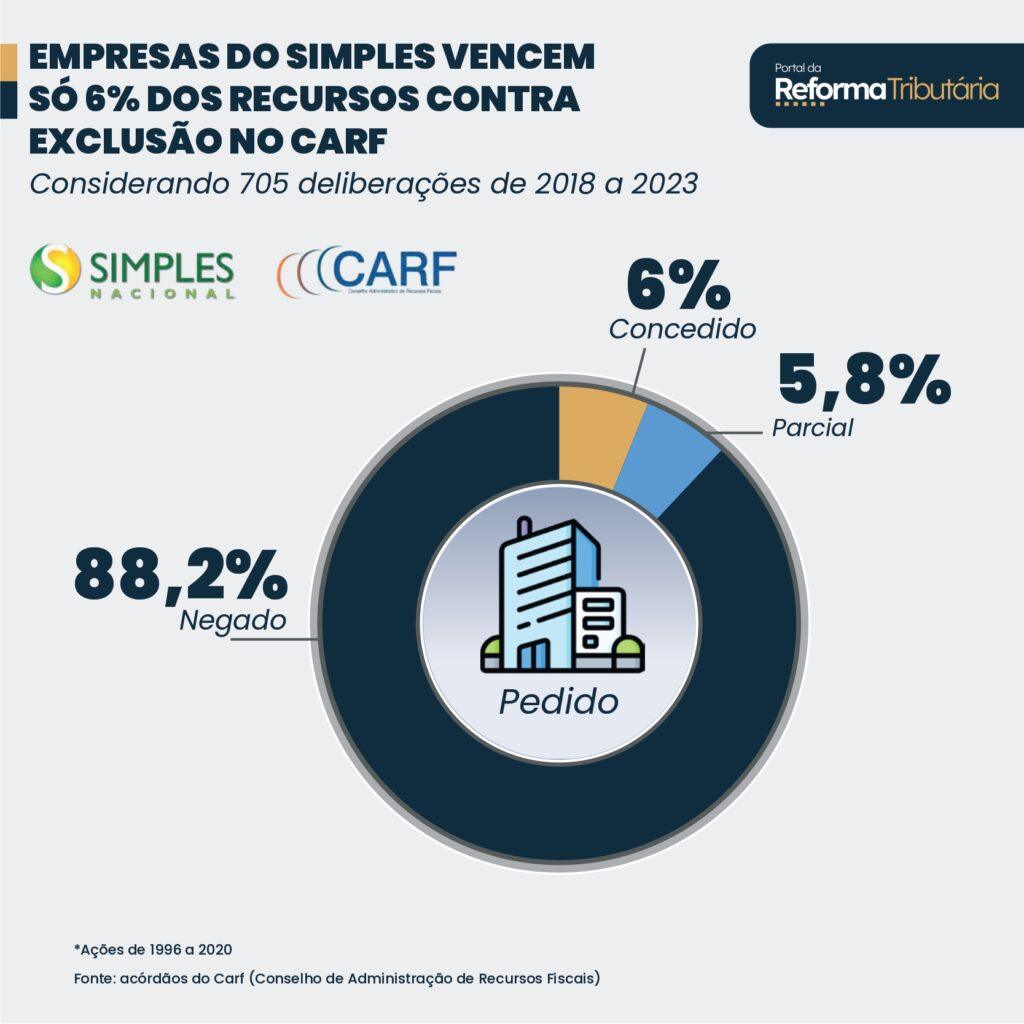

Os resultados revelaram que os cinco principais motivos de exclusão são: existência de débitos fiscais sem exigibilidade suspensa, ausência de recolhimento de contribuições sociais previdenciárias, envolvimento em contrabando ou descaminho, constituição da empresa por interpostas pessoas e falta de escrituração do livro-caixa. Notavelmente, apenas 5,95% dos recursos interpostos obtiveram êxito pleno, mantendo-se a exclusão das empresas do Simples Nacional na maioria dos casos.

O estudo destaca a importância da conformidade fiscal e da gestão contábil eficaz para evitar penalidades severas, evidenciando o papel crucial dos profissionais da contabilidade na prevenção de exclusões. Conclui-se que investimentos em capacitação contínua e em sistemas de controle interno são fundamentais para a sustentabilidade e competitividade das MPEs no mercado brasileiro. Recomenda-se que pesquisas futuras ampliem o escopo para outros aspectos do regime tributário e considerem o desenvolvimento de ferramentas automatizadas para a extração e análise de dados, visando aprofundar o entendimento das dinâmicas envolvidas.

1 Introdução

As Microempresas (ME) e Empresas de Pequeno Porte (EPP) desempenham um papel fundamental na economia brasileira, sendo responsáveis por uma parcela significativa da geração de empregos e do desenvolvimento socioeconômico do país. Segundo dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae, 2021), as MPEs representam 99% dos estabelecimentos empresariais no Brasil, respondendo por 55% dos empregos formais. Diante dessa relevância, o Governo federal instituiu o Simples Nacional por meio da Lei Complementar n.º 123, de 2006, estabelecendo uma das políticas tributárias mais importantes para o segmento das ME e EPPs (Brasil, 2006).

O Simples Nacional é um regime tributário diferenciado que simplifica a tributação e reduz os custos administrativos para empresas com receita bruta anual de até R$ 360.000,00 (ME) e até R$ 4.800.000,00 (EPP). Em um cenário econômico marcado por desafios e alta competitividade, esse regime emerge como um instrumento crucial para promover a inclusão dessas empresas no mercado formal, estimulando a geração de empregos e a formalização econômica (Araújo; Dias, 2018).

Contudo, a permanência no Simples Nacional está condicionada ao cumprimento rigoroso dos critérios de elegibilidade e manutenção estabelecidos na legislação. A não observância desses requisitos pode resultar na exclusão de ofício, procedimento realizado pela Receita Federal do Brasil (RFB) com base em dispositivos legais como o art. 29 da LC 123, de 2006. Tal exclusão pode comprometer seriamente a viabilidade econômica das MPEs, especialmente aquelas que dependem dos benefícios fiscais e da simplificação administrativa oferecidos pelo regime.

O processo de exclusão e as subsequentes contestações por parte dos contribuintes são frequentemente mediados pelo Conselho Administrativo de Recursos Fiscais (Carf), órgão responsável por analisar recursos administrativos em matéria tributária. Estudos anteriores, como o de Rêgo (2020), indicam que as decisões do Carf têm impacto significativo na interpretação e aplicação das normas tributárias, influenciando diretamente a situação fiscal das empresas optantes pelo Simples Nacional.

Estudos anteriores indicam que a exclusão do Simples Nacional tem impactos significativos nas MPEs, afetando sua competitividade e sustentabilidade. Carvalho et al. (2023) analisaram os efeitos do Simples Nacional nas receitas e pagamentos de impostos das pequenas empresas, evidenciando a importância desse regime para o crescimento econômico. Morello e Giongo (2008) discutiram a tributação das micro e pequenas empresas, destacando os desafios enfrentados por esse segmento.

Diante desse cenário, o presente estudo tem como objetivo geral examinar as decisões do Carf em casos de exclusão de ofício do Simples Nacional, com o intuito de identificar os principais motivos que levam à exclusão e as implicações para as MPEs. O problema central investigado é a alta incidência de exclusões e o baixo índice de sucesso nos recursos apresentados pelas empresas, o que evidencia a necessidade de compreender os fatores que levam a essas decisões desfavoráveis. A questão de pesquisa que orienta este estudo é: “Quais são os principais motivos que levam à exclusão de MPEs do Simples Nacional pelo Carf e quais são as implicações dessas exclusões para essas empresas?”

A pesquisa visa fornecer uma análise que auxilie contribuintes, contadores e advogados na prevenção de desenquadramentos indesejados, bem como contribuir para a literatura acadêmica sobre conformidade tributária no regime do Simples Nacional. Ao compreender os motivos recorrentes de exclusão, este estudo contribui para a promoção de melhores práticas de gestão fiscal e contábil entre as empresas optantes, visando assegurar sua permanência no regime e fortalecer sua competitividade no mercado.

“A pesquisa visa fornecer uma análise que auxilie contribuintes, contadores e advogados na prevenção de desenquadramentos indesejados, bem como contribuir para a literatura acadêmica sobre conformidade tributária no regime do Simples Nacional.”

2. Revisão da Literatura

2.1 O Simples Nacional e o apoio às micro e pequenas empresas

O Simples Nacional, instituído pela Lei Complementar n.º 123, de 2006, surgiu como uma política pública essencial para o incentivo à formalização e ao fortalecimento das microempresas (ME) e empresas de pequeno porte (EPP) no Brasil. Essas empresas enfrentam, historicamente, desafios relacionados a cargas tributárias elevadas e à complexidade dos sistemas fiscais convencionais. O regime oferece uma estrutura simplificada de tributação, unificando o recolhimento de diversos impostos em uma única guia, o Documento de Arrecadação do Simples Nacional (DAS), reduzindo assim os custos administrativos e burocráticos.

De acordo com a Teoria da Capacidade Contributiva, regimes tributários simplificados promovem equidade ao ajustar a carga tributária às condições econômicas das empresas de menor porte. (Paes, 2015). Nesse sentido, o Simples Nacional estabelece alíquotas progressivas, tabeladas de acordo com o faturamento das empresas, oferecendo uma alternativa mais justa em comparação aos regimes de Lucro Real e Lucro Presumido (Morella; Giongo, 2008). Essa adequação tributária permite que as ME e EPPs tenham maior competitividade e sustentabilidade financeira.

Estudos indicam que o Simples Nacional proporciona uma economia significativa de recursos, permitindo que empresas de menor porte concorram no mercado, expandam suas operações e reinvistam na economia local (Carvalho et al, 2023). Segundo dados do Sebrae (2021), houve um crescimento consistente no número de empreendimentos formais após a implementação do Simples Nacional, o queevidencia seu impacto positivo no empreendedorismo brasileiro.

2.2 Benefícios e desafios do Simples Nacional

O Simples Nacional é amplamente reconhecido como um mecanismo benéfico para as MPEs. Suas principais vantagens incluem a possibilidade de menor tributação em comparação aos regimes de Lucro Real ou Presumido e a simplificação no cumprimento da legislação tributária, previdenciária e trabalhista, por meio do pagamento unificado de diversos tributos. Além disso, o regime estimula a formalização de negócios, contribui para a redução da informalidade e promove o desenvolvimento socioeconômico regional.

No entanto, a manutenção desse regime apresenta desafios significativos. A conformidade tributária é um ponto central, exigindo controles contábeis rigorosos para evitar desenquadramentos. Pequenas falhas na gestão fiscal podem resultar na exclusão de ofício, acarretando custos adicionais e a necessidade de adaptação a regimes tributários mais complexos e onerosos, como o Lucro Presumido ou o Lucro Real.

O Simples Nacional apresenta algumas limitações que podem se tornar obstáculos para o crescimento das empresas, como a tributação baseada no faturamento e não no lucro, o que é desvantajoso para empresas com margens de lucro menores (Figueiredo, 2023); restrições quanto a créditos tributários, pois clientes de empresas optantes pelo Simples Nacional não podem aproveitar créditos de impostos como ICMS e IPI, o que pode torná-las menos atrativas para grandes redes de varejo (Pessôa et al., 2016); o limite de exportações de R$ 3,6 milhões, que restringe o potencial de crescimento internacional; uma complexidade oculta, uma vez que o sistema, embora simplificado, ainda apresenta armadilhas e condições onerosas para as empresas optantes; e a ausência de um período de transição, o que dificulta a adaptação das empresas que ultrapassam o limite de faturamento do Simples Nacional, prejudicando sua continuidade operacional.

Essas limitações enfatizam a importância de uma contabilidade gerencial eficaz e de um planejamento tributário cuidadoso para as empresas optantes. Além disso, ressaltam a necessidade de uma avaliação crítica contínua do Simples Nacional como política pública de incentivo às MPEs, considerando que, para determinados setores e modelos de negócio, o regime pode não resultar em vantagens significativas e até mesmo criar desvantagens competitivas (Pessôa et al., 2016; Figueiredo, 2023).

2.3 Exclusão de ofício e o papel do Carf

A exclusão de ofício do Simples Nacional é uma medida administrativa destinada a manter a integridade do regime, assegurando que apenas empresas que atendem aos critérios de elegibilidade se beneficiem dele. A legislação prevê diversos motivos para exclusão, como a falta de comunicação de exclusão obrigatória e a resistência à fiscalização (art. 29, LC 123, de 2006).

O Carf, órgão responsável por julgar recursos administrativos contra decisões da RFB, desempenha um papel essencial na análise dessas exclusões, garantindo aos contribuintes o direito ao contraditório e à ampla defesa (Receita Federal do Brasil, 2023).

A análise das decisões do Carf proporciona uma visão detalhada dos motivos mais comuns que levam à exclusão e às interpretações normativas que sustentam essas decisões (Rêgo, 2023). Entre esses motivos, destacam-se a existência de débitos fiscais, o excesso de receita bruta e a prática de atos que configurem organização societária vedada pela legislação (Figueiredo, 2023).

2.4 Comparação com regimes tributários similares

Comparado a regimes como o Lucro Presumido e o Lucro Real, o Simples Nacional oferece uma carga tributária reduzida e simplifica o processo de apuração e recolhimento de tributos. Contudo, esses benefícios são contrabalanceados por exigências de conformidade mais rígidas. Diferentemente do Simples Nacional, os regimes de Lucro Presumido e Lucro Real demandam maior complexidade administrativa e controles contábeis mais sofisticados, mas oferecem maior flexibilidade quanto à continuidade em casos de não conformidade (Pessôa et al., 2016).

O desenquadramento do Simples Nacional implica em mudanças significativas na tributação da empresa, incluindo um provável aumento da carga tributária e novas exigências de documentação fiscal. As empresas excluídas devem se adaptar rapidamente a novos procedimentos contábeis e fiscais, o que pode envolver custos adicionais e desafios operacionais (Contabilizei, 2023).

É importante notar que, enquanto o Simples Nacional oferece vantagens significativas para micro e pequenas empresas, ele também pode representar uma barreira ao crescimento em alguns casos. Empresas que ultrapassam o limite de faturamento do regime enfrentam dificuldades na transição para outros regimes tributários, o q u e p o d e c o m p r o m e t e r sua continuidade operacional (Figueiredo, 2023).

“Além de facilitar a inclusão das MPEs no mercado formal, o Simples Nacional tem um impacto econômico significativo. Estudos indicam que o regime impulsiona o crescimento econômico ao permitir que pequenas empresas invistam em sua expansão, trazendo benefícios diretos para o emprego e o desenvolvimento regional.”

2.5 Impacto econômico do Simples Nacional

Além de facilitar a inclusão das MPEs no mercado formal, o Simples Nacional tem um impacto econômico significativo. Estudos indicam que o regime impulsiona o crescimento econômico ao permitir que pequenas empresas invistam em sua expansão, trazendo benefícios diretos para o emprego e o desenvolvimento regional.

Paes (2015) demonstra que o Simples Nacional teve efeitos positivos na formalização de empresas e na geração de empregos. Segundo a Receita Federal do Brasil (2022), a redução da carga tributária promove a reinjeção de capital no mercado, contribuindo para a dinamização da economia em setores estratégicos como o comércio e os serviços.

No entanto, apesar dos benefícios, o regime pode representar uma barreira ao crescimento em certos casos. Empresas que ultrapassam o limite de faturamento enfrentam dificuldades na transição para outros regimes tributários, o que pode comprometer sua continuidade operacional (Figueiredo, 2023). Além disso, a exclusão do regime pode acarretar impactos financeiros significativos, afetando a competitividade e a sustentabilidade das MPEs.

2.6 Perspectiva internacional e comparações com regimes de outros países

Em uma perspectiva internacional, regimes tributários simplificados para pequenas empresas são adotados em diversos países. O México, por exemplo, possui o Régimen de Incorporación Fiscal (RIF), que visa simplificar o recolhimento de impostos para MPEs. Na Austrália, o Small Business Tax Offset busca fomentar o empreendedorismo e a formalização (OECD, 2021).

Comparações com esses regimes revelam que, embora o Simples Nacional enfrente desafios específicos, a experiência internacional oferece lições valiosas para o seu aprimoramento (Pessôa et al., 2016). Nos Estados Unidos, programas de incentivos fiscais para pequenas empresas incluem deduções específicas e créditos tributários, mas exigem elevado grau de conformidade fiscal (IRS, 2021).

A literatura evidencia que a simplificação tributária é uma ferramenta eficaz para incentivar o desenvolvimento das pequenas empresas, mas deve ser acompanhada de políticas que facilitem a transição para regimes tributários mais complexos à medida que as empresas crescem.

2.7 A Lei Complementar n.º 123, de 2006 e seus critérios

A Lei Complementar n.º 123, de 2006, conhecida como Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, estabelece os critérios e tratamentos diferenciados do Simples Nacional. Define que microempresas são aquelas com receita bruta anual de até R$ 360.000,00, enquanto empresas de pequeno porte apresentam receita bruta anual de até R$ 4.800.000,00.

A lei especifica critérios precisos para enquadramento e desenquadramento, fornecendo informações detalhadas sobre cada situação a ser observada. Para usufruir dos benefícios estabelecidos, é essencial que a empresa esteja dentro dos limites de receita especificados e não exerça atividade impeditiva, conforme a lista estabelecida na própria lei.

Conhecer profundamente esses critérios é crucial tanto para empresas que desejam aderir ao regime quanto para aquelas que já fazem parte dele. Evitar a perda do benefício devido a falhas de controle ou descumprimento dos critérios estabelecidos é vital para a continuidade das operações, tornando o cumprimento rigoroso das regras uma prioridade

A lei contém todas as informações necessárias para enquadramento, impedimento, desenquadramento e exclusão das empresas optantes. A Tabela 1 apresenta os motivos de exclusão de ofício constantes no Artigo 29, incisos I ao XII, combinados com o art. 17, inciso V, da Lei Complementar n.º 123, de 2006.

Quando uma empresa não cumpre adequadamente algum desses critérios para continuar no Simples Nacional, a Receita Federal do Brasil (RFB) promove sua exclusão de ofício. Essa exclusão, objeto central desta pesquisa, é formalizada por um ato administrativo da RFB e nem sempre está isenta de erros, que podem ocorrer devido a problemas sistêmicos ou falhas de comunicação dentro da administração pública. Nesse caso, conforme a normativa vigente, a empresa pode contestar a exclusão por meio do Processo Administrativo Fiscal (PAF), instituído pelo Decreto n.º 70.235, de 1972.

Embora o PAF tenha sido promulgado antes da Constituição Federal de 1988, o Carf foi legitimado pelos incisos XXXIV, alínea “a”, e LV do art. 5º da Constituição, que asseguram a todos o direito de peticionar aos Poderes Públicos em defesa de direitos, garantindo o contraditório e a ampla defesa. Por meio desse processo, os contribuintes têm a oportunidade de contestar ações fiscais ou tributárias.

O Carf, instituído pela Lei n.º 11.941, de 2009, opera como um órgão colegiado, composto por representantes do Estado e da sociedade, responsável por julgar, em segunda instância administrativa, litígios relacionados a questões tributárias e aduaneiras. Além de suas responsabilidades judicantes, o Carf exerce a função de uniformizar a jurisprudência, contribuindo para a segurança jurídica e a diminuição de litígios.

No desempenho de suas atribuições, os conselheiros do Carf atuam com neutralidade e imparcialidade, analisando recursos voluntários apresentados pelos contribuintes e recursos especiais interpostos pelas partes quando há discrepância de entendimento entre os colegiados. A jurisprudência formada pelo órgão desempenha um papel fundamental na interpretação uniforme das normas tributárias e aduaneiras.

Com o propósito de identificar as situações mais frequentes levadas ao Carf no contexto das MPEs optantes pelo Simples Nacional, este estudo visa fornecer orientações aos contribuintes e seus stakeholders. O objetivo é evitar o desenquadramento, conforme os critérios estabelecidos na Lei Complementar n.º 123, de 2006, ou orientar adequadamente quanto à observância dessa lei.

“A abordagem manual possibilitou a identificação e a compreensão das nuances linguísticas e jurídicas presentes nas decisões, essenciais para a extração de informações relevantes ao objetivo do estudo. Este método assegurou a integridade dos dados e contribuiu para a qualidade da análise realizada.”

O principal enfoque deste estudo é identificar os motivos que levam à exclusão do Simples Nacional com base nas decisões do Carf. Além disso, busca-se auxiliar os empresários na implementação de mecanismos de conformidade fiscal que permitam o monitoramento contínuo do status de suas empresas, facilitando a tomada de decisões assertivas em relação à exclusão ou à revisão de ações, visando minimizar seus efeitos conforme a legislação vigente.

Destaca-se que o estudo prioriza a segurança jurídica no contexto das decisões do Carf. Apesar da existência de estudos acadêmicos sobre a clusterização de precedentes jurídicos, há uma lacuna na aplicação dessas técnicas para a triagem de processos, especialmente no contexto do Carf e, especificamente, no que se refere às questões relacionadas à exclusão de ofício do Simples Nacional.

A organização das decisões em um compêndio que apresenta as situações mais recorrentes sobre a exclusão de ofício do Simples Nacional é relevante por vários motivos:

- Conhecimento para micro e pequenas empresas: proporciona acesso a informações sobre as situações mais comuns relacionadas à exclusão de ofício, facilita o entendimento e ajudana prevenção por meio de práticas de planejamento tributário lícito.

- Recurso para profissionais: contabilistas e profissionais do direito podem se beneficiar de um compêndio com informações detalhadas sobre o tema, qualificando-os para orientar seus clientes e fortalecendo seu próprio conhecimento.

- Literatura acadêmica: pesquisadores e acadêmicos podem utilizar o resultado do compêndio para aprofundar outras pesquisas relacionadas ao tema de micro e pequenas empresas correlacionadas ao Simples Nacional.

Esses benefícios destacam a importância de compilar essas informações para diversos públicos interessados no assunto.

3. Metodologia

Este estudo adotou uma abordagem qualitativa, por meio de análise documental das decisões do Carf referentes à exclusão de ofício do Simples Nacional. A escolha por essa metodologia se justifica pela necessidade de compreender em profundidade os motivos que levam à exclusão das micro e pequenas empresas do regime, bem como as interpretações legais aplicadas pelo Carf em suas decisões.

3.1 Coleta de dados

A coleta de dados foi realizada manualmente, em função da ausência de um sistema automatizado que permitisse a extração das informações necessárias. As decisões do Carf não apresentam um padrão consistente em sua redação e grafia, variando consideravelmente entre os diferentes acórdãos. Essa heterogeneidade textual inviabiliza o uso de técnicas automatizadas de mineração de dados, tornando imprescindível uma análise manual minuciosa para garantir a precisão e a confiabilidade dos dados coletados.

A abordagem manual possibilitou a identificação e a compreensão das nuances linguísticas e jurídicas presentes nas decisões, essenciais para a extração de informações relevantes ao objetivo do estudo. Este método assegurou a integridade dos dados e contribuiu para a qualidade da análise realizada.

Para delimitar o escopo temporal da pesquisa, definiu-se um período de análise de cinco anos, compreendido entre 1º de maio de 2018 e 30 de abril de 2023. A escolha desse intervalo justifica-se por garantir a atualidade das decisões, assegurando que as análises reflitam o contexto legislativo e jurisprudencial recente, considerando possíveis alterações normativas que possam influenciar os motivos de exclusão e as interpretações do Carf. Além disso, esse período proporciona uma amostra representativa, com quantidade significativa de dados para a identificação de padrões e tendências, sem comprometer a viabilidade da análise manual. Por fim, a relevância temporal permite capturar decisões que impactam diretamente as MPEs no cenário atual, oferecendo insights práticos e imediatos para a prevenção de exclusões.

3.2 Procedimentos de pesquisa

A pesquisa foi conduzida no sítio oficial do Carf (www.carf.fazenda.gov.br), especificamente na seção de Jurisprudência, opção “Acórdãos Carf”. Os critérios de busca estabelecidos foram:

- Câmaras/Turmas: todas (para abranger a totalidade das decisões relacionadas ao tema).

- Ementa contendo: “SIMPLES NACIONAL EXCLUSÃO OFÍCIO”

- Data inicial: 1º/5/2018

- Data final: 30/4/2023

A opção por pesquisar na ementa assegura a relevância dos resultados, pois a ementa resume o conteúdo principal das decisões, facilitando a identificação dos acórdãos pertinentes ao objeto de estudo.

Essa busca resultou em 705 processos recuperados. O número expressivo de decisões confirma a importância e a atualidade do tema, demonstrando a necessidade de uma análise detalhada para compreender os motivos que levam à exclusão de ofício do Simples Nacional.

3.3 Análise dos dados

Cada decisão foi analisada individualmente, seguindo um protocolo sistemático para a extração das seguintes informações:

- Data da decisão (competência): para situar temporalmente os acórdãos e identificar possíveis mudanças na jurisprudência ao longo do período estudado.

- Motivo da exclusão: identificação das razões legais e factuais que fundamentaram a exclusão de ofício.

- Decisão do Carf: verificação do resultado do julgamento, estabelecendo se a exclusão foi mantida ou revertida.

- Data do julgamento: para correlacionar as decisões com eventuais alterações legislativas ou normativas vigentes na época.

A análise manual permitiu uma compreensão aprofundada de cada caso, essencial dada a ausência de padronização nas decisões. A categorização dos motivos de exclusão foi realizada com base nos dispositivos legais mencionados nos acórdãos e nas justificativas apresentadas pelo Carf.

Após a compilação dos dados, identificaram-se os cinco motivos de exclusão mais recorrentes, focando nos motivos mais frequentes para priorizar a relevância prática, viabilizar a análise e fornecer orientação preventiva às MPEs. Com base nessa seleção, elaborou- -se um compêndio em formato de quadro, relacionando cada tipo de exclusão com informações relevantes e ações preventivas. Este compêndio visa ser uma ferramenta útil para empresários e profissionais da área, promovendo a conformidade tributária e a permanência das empresas no Simples Nacional.

3.4 Justificativa das escolhas metodológicas

A metodologia adotada foi delineada para responder de forma eficaz aos objetivos do estudo. Optou-se pela análise documental das decisões do Carf devido à relevância dessas decisões para a interpretação e aplicação das normas tributárias relacionadas ao Simples Nacional. As decisões do Carf possuem caráter público e contêm informações detalhadas sobre os motivos de exclusão e as justificativas legais, sendo fonte primária essencial para a pesquisa.

A coleta manual dos dados, embora trabalhosa, foi necessária para garantir a precisão e a integridade das informações. A falta de padronização nos acórdãos inviabiliza a utilização de ferramentas automatizadas, e a análise manual permite captar nuances e detalhes que poderiam ser perdidos em um processo automatizado.

“A delimitação do período de cinco anos equilibra a necessidade de atualidade com a representatividade dos dados. Decisões muito antigas poderiam não refletir as interpretações jurídicas atuais, enquanto um período muito curto poderia não ser suficiente para identificar tendências e padrões significativos.”

A delimitação do período de cinco anos equilibra a necessidade de atualidade com a representatividade dos dados. Decisões muito antigas poderiam não refletir as interpretações jurídicas atuais, enquanto um período muito curto poderia não ser suficiente para identificar tendências e padrões significativos.

A metodologia adotada permitiu a realização de uma análise sistemática e aprofundada das decisões do Carf sobre a exclusão de ofício do Simples Nacional. Ao justificar cada escolha metodológica, buscou-se demonstrar a adequação do método aos objetivos propostos e a preocupação em garantir a relevância e a confiabilidade dos resultados obtidos.

Este estudo, ao identificar os motivos mais recorrentes de exclusão, oferece subsídios para que empresários e profissionais da área contábil e jurídica possam adotar práticas preventivas e aprimorar a gestão tributária das MPEs, contribuindo para sua sustentabilidade e competitividade no mercado.

4. Resultados e orientações

4.1 Apresentação dos resultados

O presente estudo analisou 705 processos julgados pelo Carf, decorrentes de autuações fiscais que resultaram na exclusão de MEs e PPs do Simples Nacional. A Tabela 2 apresenta os cinco motivos de exclusão de ofício mais recorrentes identificados nas decisões dos acórdãos.

4.2 Análise dos Tipos de Exclusão

A seguir, detalham-se os cinco tipos de exclusão mais recorrentes, organizados por ordem de frequência, para melhor compreensão

4.2.1 Débitos, excesso de receita, omissão de receita e despesas superiores a 20%

Esse motivo de exclusão engloba os itens 10, 12 e 14 da Tabela 1 e representa 26,38% do total de processos analisados. Observou-se um lapso temporal significativo entre a petição realizada pela empresa e a decisão proferida pelo Carf, com casos ultrapassando 15 anos para resolução. A maioria das decisões resultou na negação do pedido da empresa, totalizando 157 indeferimentos, 18 deferimentos e 11 decisões parciais.

A exclusão do Simples Nacional, neste caso, acarreta sérias implicações para a continuidade das empresas, que podem ser obrigadas a retroagir e a recalcular todo o período no regime de tributação alternativo, seja Lucro Presumido ou Lucro Real.

4.2.2 Ausência de contribuições sociais previdenciárias na GFIP e folha de pagamento

Associado ao item 13 da Tabela 1, este motivo representa 22,55% dos processos coletados. O intervalo temporal entre a petição e a decisão do Carf é semelhante ao do item anterior, com alguns processos ultrapassando 15 anos. As decisões negativas corresponderam a mais de 84% dos casos (134 indeferimentos), indicando uma maioria absoluta de decisões desfavoráveis às empresas.

4.2.3 Contrabando e descaminho

Vinculado ao item 7 da Tabela 1, este motivo corresponde a 20,28% dos processos. O intervalo entre a petição e a decisão é um pouco menor em comparação com os itens anteriores, mas ainda superior a 10 anos para resolução. As decisões foram indeferidas em mais de 98% dos casos (141 indeferimentos), representando praticamente a totalidade.

4.2.4 Interpostas pessoas

Associado ao item 4 da Tabela 1, este motivo representa 10,35% dos processos analisados. Observou-se que, em alguns casos, o intervalo entre a petição e a decisão do Carf ultrapassou 15 anos. As decisões foram desfavoráveis em mais de 97% dos casos (71 indeferimentos), indicando quase a totalidade de decisões favoráveis ao fisco.

4.2.5 Falta de escrituração financeira

Relacionado aos itens 8 e 9 da Tabela 1, esse motivo representa 6,10% do total de processos. O intervalo temporal entre a petição e a decisão é um pouco inferior aos demais casos, mas ainda superior a 10 anos. As decisões foram negativas em mais de 90% dos casos (39 indeferimentos).

4.3 Implicações da exclusão do Simples Nacional

Considerando a delicada situação das empresas enquadradas no Simples Nacional, a exclusão do regime pode levar à inviabilidade econômica. A maioria das decisões do Carf resultou em indeferimentos, chegando a mais de 75%, o que sinaliza a inelegibilidade das empresas para continuar no regime.

Quando uma empresa entra com um processo de impugnação ou contestação, a exclusão é temporariamente suspensa, permitindo que continue como optante do Simples Nacional. Contudo, ao ter a contestação rejeitada, todo o recolhimento realizado durante o período suspenso é desconsiderado. Isso exige que a empresa retroceda e recalcule todo o período conforme o regime tributário alternativo, seja Lucro Presumido ou Lucro Real.

Os regimes de Lucro Presumido e Lucro Real, estabelecidos pela Lei n.º 9.430, de 1996, e regulamentados pelo Decreto n.º 9.580, de 2018, possuem critérios de apuração dos tributos federais que divergem significativamente do Simples Nacional.

Para ilustrar o impacto financeiro, considere uma empresa de serviços contábeis beneficiária do Simples Nacional, enquadrada no Anexo III da Lei Complementar n.º 123, de 2006, com uma alíquota nominal inicial de 6%. Supondo uma receita bruta de R$ 150.000,00 no mês, os tributos pelo Simples Nacional totalizariam R$ 9.000,00.

No regime de Lucro Presumido, a empresa enfrentaria uma carga tributária de 16,33%, composta por:

- PIS: 0,65%

- CSLL (alíquota efetiva): 2,88%

- Cofins: 3%

- ISSQN: 5%

- IRPJ (alíquota efetiva): 4,8%

Excluem-se os encargos trabalhistas sobre a folha de pagamento, que no Simples Nacional estão incorporados na alíquota de 6%, mas nos demais regimes são calculados com base no total da folha de pagamento.

Diante desse cenário, é fundamental que as empresas adotem medidas preventivas para evitar a exclusão do Simples Nacional.

“A necessidade de precisão e rigor decorre da análise cuidadosa dos dados disponíveis e sublinha a importância de aderir estritamente à legislação contábil vigente, que enfatiza a obrigatoriedade de manutenção de registros contábeis e financeiros atualizados e devidamente escriturados.”

4.4 Importância da gestão contábil eficaz

A necessidade de precisão e rigor decorre da análise cuidadosa dos dados disponíveis e sublinha a importância de aderir estritamente à legislação contábil vigente, que enfatiza a obrigatoriedade de manutenção de registros contábeis e financeiros atualizados e devidamente escriturados.

Segundo o Código Civil brasileiro (Lei n.º 10.406, de 2002), é mandatório que as empresas implementem um sistema contábil, manual ou digital, fundamentado na escrituração dos livros contábeis alinhados com a documentação correspondente, obrigando-as a preparar, anualmente, o balanço patrimonial e a demonstração do resultado econômico (art. 1.179). Entretanto, o Art. 970 estabelece uma exceção para os pequenos empresários, indicando que ME e EPP estão isentas da obrigação de manter tais registros contábeis.

Adicionalmente, a Lei n.º 6.404, de 1976 (Lei das Sociedades por Ações) e suas alterações, reforçam a importância da contabilidade para as empresas, estabelecendo que todas as empresas privadas, brasileiras ou estrangeiras operando no país, devem elaborar suas demonstrações contábeis. Assim, a contabilidade torna-se prática obrigatória para a gestão empresarial transparente e eficaz, de modo a garantir a conformidade legal e a adequada apresentação da situação financeira das empresas.

A Contabilidade é reconhecida como a ciência responsável pelo registro de todas as atividades patrimoniais de uma organização, atuando também como instrumento para resolver disputas distributivas na sociedade (Iudícibus et al., 2011). Nesse contexto, a administração contábil se destaca como elemento crucial para promover o equilíbrio e a estabilidade organizacional, permitindo que os gestores tomem decisões mais informadas para ajustar custos e despesas conforme a realidade empresarial.

A ausência de uma gestão contábil eficaz e de dados financeiros detalhados coloca o empreendedor em uma posição de gerenciamento sem visibilidade clara das operações internas, impossibilitando uma compreensão precisa da realidade do negócio.

4.5 Estratégias para evitar a exclusão do Simples Nacional

A interação entre contabilidade e gestão empresarial é fundamental para a robustez e o crescimento sustentado das corporações, especialmente para aquelas enquadradas no Simples Nacional. Essa colaboração facilita a administração eficiente do espectro tributário e a adesão às normativas trabalhistas, estabelecendo um arcabouço sólido para a gestão financeira e o apoio às decisões estratégicas.

Práticas contábeis e gerenciais são projetadas para mitigar riscos operacionais, seja por meio de estratégias preventivas ou da identificação e implementação de soluções eficazes para desafios emergentes.

Com base nos estudos de especialistas como Perez e Begalli (2015) e Iudícibus (1998), destacam-se as seguintes estratégias adaptadas para atender às necessidades específicas dos empresários:

Planejamento Financeiro: desenvolver um orçamento empresarial detalhado, contemplando preferências, riscos e oportunidades. Um orçamento alinhado com a realidade da empresa permite monitorar desvios, controlar custos e a otimizar o desempenho financeiro. Essa ferramenta ajuda a prever e mitigar problemas financeiros, servindo como base para a tomada de decisões estratégicas e contribuindo para erradicar débitos fiscais, uma das principais causas de exclusão do Simples Nacional.

Utilização de demonstrações financeiras: empregar indicadores extraídos das demonstrações financeiras para obter uma visão clara da saúde financeira da empresa. Esses indicadores permitem que os gestores avaliem a capacidade de crescimento do negócio, identifiquem limitações e ajuste estratégias, facilitando a gestão estratégica e o direcionamento adequado dos recursos empresariais.

Gestão de estoque de produtos: implementar uma gestão eficaz de estoques e despesas, sejam diretas ou indiretas, é essencial para manter a competitividade e a lucratividade. Compreender o ponto de equilíbrio e a margem de contribuição permite ajustar preços de venda e gerenciar o lucro operacional de maneira proativa. Essa prática é vital para a sustentabilidade financeira e o crescimento do negócio, além de regular o estoque conforme a demanda, mantendo o fluxo de caixa positivo e evitando atingir percentuais de compras e despesas que possam levar à exclusão do Simples Nacional.

Além dessas orientações, é imprescindível que micro e pequenos empresários busquem constantemente aprimorar seus conhecimentos em contabilidade e gestão financeira. Manter a conformidade fiscal da empresa por meio de monitoramentos, seja pela contratação de profissionais habilitados ou pela utilização de ferramentas tecnológicas, é fundamental para atender aos critérios estabelecidos pela legislação do Simples Nacional.

Em suma, para as entidades abrangidas pelo Simples Nacional, perceber a contabilidade não como uma mera obrigação legal, mas como um instrumento estratégico vital para a gestão, é essencial para o sucesso e a sustentabilidade do negócio. Investir em serviços contábeis de qualidade significa investir no futuro da empresa, o que garante a tomada de decisões informadas e a gestão eficaz dos recursos disponíveis.

5. Considerações finais

A análise dos cinco motivos mais recorrentes de exclusão do Simples Nacional revelou um cenário preocupante para as MPEs: apenas 5,95% dos recursos interpostos junto no Carf obtiveram êxito pleno na retomada da opção por esse regime tributário. Esse baixo índice de sucesso suscita reflexões importantes sobre a eficácia dos recursos administrativos e a viabilidade de contestar as decisões da Receita Federal do Brasil (RFB).

Esses resultados têm implicações significativas para os profissionais da contabilidade e para as MPEs. Inicialmente, evidenciam a necessidade de uma postura proativa dos contadores na orientação de seus clientes quanto à importância da conformidade fiscal e dos riscos associados ao descumprimento das obrigações legais. A baixa taxa de sucesso nos recursos administrativos indica que a prevenção é mais eficaz do que a tentativa de reversão das exclusões após sua efetivação. Nesse sentido, o contador assume um papel estratégico na gestão fiscal das empresas, atuando como consultor e facilitador do cumprimento das normas tributárias.

Os profissionais contábeis devem auxiliar as MPEs na implementação de controles internos rigorosos, garantindo a correta elaboração e o envio de informações e declarações fiscais. A adoção de práticas contábeis sólidas e a manutenção de registros financeiros precisos são essenciais para evitar situações que possam levar à exclusão do Simples Nacional. Além disso, é crucial que os contadores se mantenham constantemente atualizados sobre as mudanças na legislação tributária e as interpretações emanadas do Carf, de modo a antecipar possíveis riscos e orientar adequadamente seus clientes.

Outro aspecto relevante é a avaliação criteriosa da conveniência de interpor recursos contra as exclusões. Os profissionais devem informar seus clientes sobre os custos envolvidos, incluindo honorários advocatícios e potenciais encargos adicionais decorrentes de juros e multas, bem como sobre as reais chances de sucesso dos recursos. Essa transparência permite que as empresas tomem decisões informadas, evitando gastos desnecessários em processos com baixa probabilidade de êxito.

“Manter a conformidade fiscal da empresa por meio de monitoramentos, seja pela contratação de profissionais habilitados ou pela utilização de ferramentas tecnológicas, é fundamental para atender aos critérios estabelecidos pela legislação do Simples Nacional.”

A morosidade nas decisões do Carf, com casos que podem ultrapassar 15 anos para serem julgados, também merece atenção. Essa demora acarreta incertezas e impactos financeiros significativos para as empresas, afetando sua competitividade e sustentabilidade. Portanto, os profissionais da contabilidade devem considerar estratégias alternativas, como a negociação de débitos ou a adoção de medidas para regularizar a situação fiscal das empresas, visando minimizar os efeitos negativos da exclusão.

Do ponto de vista acadêmico, este estudo contribui para a literatura ao evidenciar a necessidade de maior eficiência nos processos administrativos fiscais e de uma abordagem mais preventiva por parte dos profissionais da contabilidade. Os resultados indicam uma lacuna entre a expectativa de reversão das exclusões e a realidade observada nas decisões do Carf, apontando para a importância de pesquisas futuras que investiguem as razões por trás do alto índice de indeferimento dos recursos e a eficácia de diferentes estratégias de defesa, tanto na esfera administrativa quanto judicial.

Este estudo contribui para a literatura ao evidenciar a necessidade de maior eficiência nos processos administrativos fiscais e de uma abordagem mais preventiva por parte dos profissionais da contabilidade. Sugere-se que pesquisas futuras investiguem as razões por trás do alto índice de indeferimento dos recursos e a eficácia de diferentes estratégias de defesa, tanto na esfera administrativa quanto judicial. Nesse sentido, o trabalho de Martinez e Rodrigues (2024) sobre as percepções dos contadores acerca da moralidade tributária entre microempreendedores brasileiros enfrentando a exclusão do Simples Nacional oferece insights valiosos que podem complementar e expandir os achados do presente estudo.

Em conclusão, os dados apresentados reforçam a fundamental importância da atuação preventiva dos profissionais da contabilidade na manutenção das MPEs no Simples Nacional. Ao promoverem a conformidade fiscal, orientarem sobre os riscos e custos associados às contestações e implementarem práticas de gestão eficazes, os contadores desempenham um papel crucial na sustentabilidade e competitividade dessas empresas. Investir em capacitação contínua e em uma comunicação clara e assertiva com os clientes não é apenas uma obrigação profissional, mas também uma contribuição significativa para o fortalecimento do ambiente de negócios no Brasil.

As MPEs, por sua vez, devem reconhecer a relevância do cumprimento das obrigações fiscais e trabalhistas para a permanência no Simples Nacional. A parceria com profissionais qualificados e a adoção de boas práticas de gestão são determinantes para evitar a exclusão do regime e seus impactos adversos. Políticas públicas que visem simplificar ainda mais as obrigações e tornar os processos administrativos mais ágeis podem contribuir significativamente para a sustentabilidade do segmento.

Finalmente, espera-se que este estudo estimule o debate e a reflexão sobre a complexidade do sistema tributário brasileiro e os desafios enfrentados pelas MPEs. A busca por soluções que promovam a justiça fiscal, a eficiência administrativa e o desenvolvimento econômico sustentável permanece como um objetivo compartilhado por empresários, profissionais e formuladores de políticas públicas.

Antonio Lopo Martinez é doutor em Contabilidade pela FEA/USP e em Direito pela Universidade de Salamanca e pela Universidade de Coimbra, é mestre em Administração, com foco em Contabilidade, pela Universidade da Califórnia (Berkeley-USA). É graduado em Contabilidade pela Universidade Federal da Bahia e em Direito pela Universidade Católica de Salvador. É auditor fiscal da Receita Federal e professor visitante na Faculdade de Direito da Universidade de Coimbra.

Tanísia Marinho Rodrigues é doutora em Ciências Contábeis e Administração, é mestra em Ciências Contábeis e Administração, especialista em Direito Tributário, possui MBA em Contabilidade Digital, Contabilidade em IFRS e Pós-MBA em Convergência das Normas Contábeis Internacionais. É CEO da Azienda Gestão Contábil, sócia da Descomplique Soluções Tributárias, sócia efetiva e conselheira na Associação dos Tributaristas de Alagoas, conselheira suplente do CRCAL, mentora de Finanças Próspera Mulher. É professora universitária, escritora, palestrante e criadora da Comunidade Conte Mais Club.

Referências

BRASIL. Constituição. (1988). Constituição da República Federativa do Brasil de 1988. https://www.planalto.gov.br/ccivil_03/

constituicao/constituicao.htm

BRASIL. Decreto nº 70.235, de 6 de março de 1972. (1972). Dispõe sobre processo administrativo fiscal. https://www.

planalto.gov.br/ccivil_03/decreto/D70235Compilado.htm

BRASIL. Decreto nº 9.580, de 22 de novembro de 2018. (2018). Regulamenta a tributação, a fiscalização, a arrecadação

e a administração do Imposto sobre a Renda. https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2018/decreto/

d9580.htm

BRASIL. Lei Complementar nº 123, de 14 de dezembro de 2006. (2006). Institui o Estatuto Nacional da Microempresa e da

Empresa de Pequeno Porte. https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp123.htm

BRASIL. Lei nº 6.404, de 15 de dezembro de 1976. (1976). Lei das Sociedades por Ações. https://www.planalto.gov.br/

ccivil_03/leis/l6404consol.htm

BRASIL. Lei nº 10.406, de 10 de janeiro de 2002. (2002). Institui o Código Civil. https://www.planalto.gov.br/ccivil_03/

leis/2002/l10406compilada.htm

BRASIL. Lei nº 11.941, de 27 de maio de 2009. (2009). Altera a legislação tributária federal. https://www.planalto.gov.br/

ccivil_03/_ato2007-2010/2009/lei/l11941.htm

BRASIL. Lei nº 9.430, de 27 de dezembro de 1996. (1996). Dispõe sobre a legislação tributária federal. https://www.planalto.

gov.br/ccivil_03/leis/l9430.htm

CARVALHO, A. N. M., Pereira, R. A. C., Gomes, J. W. F., & Lucio, F. G. C. (2023). The effects of the national simple tax regime

on the small businesses revenue and tax payment in the Ceará state – Brazil. Observatorio de la Economía Latinoamericana,

21(11), 22944–22965. https://doi.org/10.55905/oelv21n11-234

CONTABILIZEI. (2023). Desenquadramento do Simples Nacional: o que acontece? https://www.contabilizei.com.br/

contabilizei-responde/o-que-acontece-quando-ocorre-o-desenquadramento-do-simples-nacional/

FIGUEIREDO, L. V. (2023). Simples Nacional: análise crítica do regime tributário diferenciado para micro e pequenas empresas

[Dissertação de mestrado, Universidade de São Paulo]. Biblioteca Digital de Teses e Dissertações da USP.

IUDÍCIBUS, S. (1998). Análise de balanços (7a ed.). Atlas.

IUDÍCIBUS, S., Ribeiro Filho, J. F., Lopes, J. E. D. G., & Pederneiras, M. M. M. (2011). Uma reflexão sobre a contabilidade:

caminhando por trilhas da “teoria tradicional e teoria crítica”. Base Revista de Administração e Contabilidade, 8(4), 274-

https://doi.org/10.4013/base.2011.84.01

INTERNAL REVENUE SERVICE. (2021). COVID-19 Business Tax Relief. Taxpayer Advocate Service. https://www.taxpayeradvocate.

irs.gov/covid-19-home/covid-19-business-tax-relief/

MARTINEZ, A. L., & Rodrigues, T. (2024). Navigating the Gray Zone: Accountants’ Perceptions of Tax Morality Among Brazilian

Micro-Entrepreneurs Facing Simples Nacional Exclusion. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.4817476

MORELLO, C., & Giongo, J. (2008). Tributação das micro e pequenas empresas: um estudo sobre o impacto do Simples

Nacional em relação ao Simples Federal. Revista do CRCRS, 134, 6-21.

OECD. (2021). Taxation of SMEs in OECD and G20 Countries (OECD Tax Policy Studies No. 23). OECD Publishing.

PAES, N. L. (2015). Reflexos do Simples Nacional no emprego e na formalização do mercado de trabalho no Brasil. Economía,

Sociedad y Territorio, 15(49), 639-663.

PEREZ Jr., J. H., & Begalli, G. A. (2015). Elaboração e análise das demonstrações financeiras. Atlas.

PESSÔA, L. C., Costa, G., & Maccari, E. A. (2016). As micro e pequenas empresas, o Simples Nacional e o problema dos créditos

de ICMS. Revista Direito GV, 12(2), 345-363.

RECEITA FEDERAL DO BRASIL. (2022). Simples Nacional. https://www8.receita.fazenda.gov.br/SimplesNacional/Arrecadacao/

EstatisticasArrecadacao.aspx

RECEITA FEDERAL DO BRASIL. (2023). Manual da Exclusão do Simples Nacional. https://www8.receita.fazenda.gov.br/

SimplesNacional/Arquivos/manual/MANUAL_EXCLUSAO.pdf

RÊGO, A. G. (2020). Em que medida um tribunal administrativo tributário federal contribui para a defesa de interesses da

sociedade brasileira [Trabalho de Conclusão de Curso, Escola Superior de Guerra]. Repositório ESG. https://repositorio.esg.

br/handle/123456789/1124.

SEBRAE. (2021). Anuário do trabalho nas micro e pequenas empresas. Brasília: Sebrae

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.