Por Douglas Rodrigues, de Brasília

A Comissão da Câmara que debate a reforma do Imposto de Renda aprovou nesta 4ª feira (16.jul.2025) o relatório de relator Arthur Lira (PP-AL).

O que define o texto?

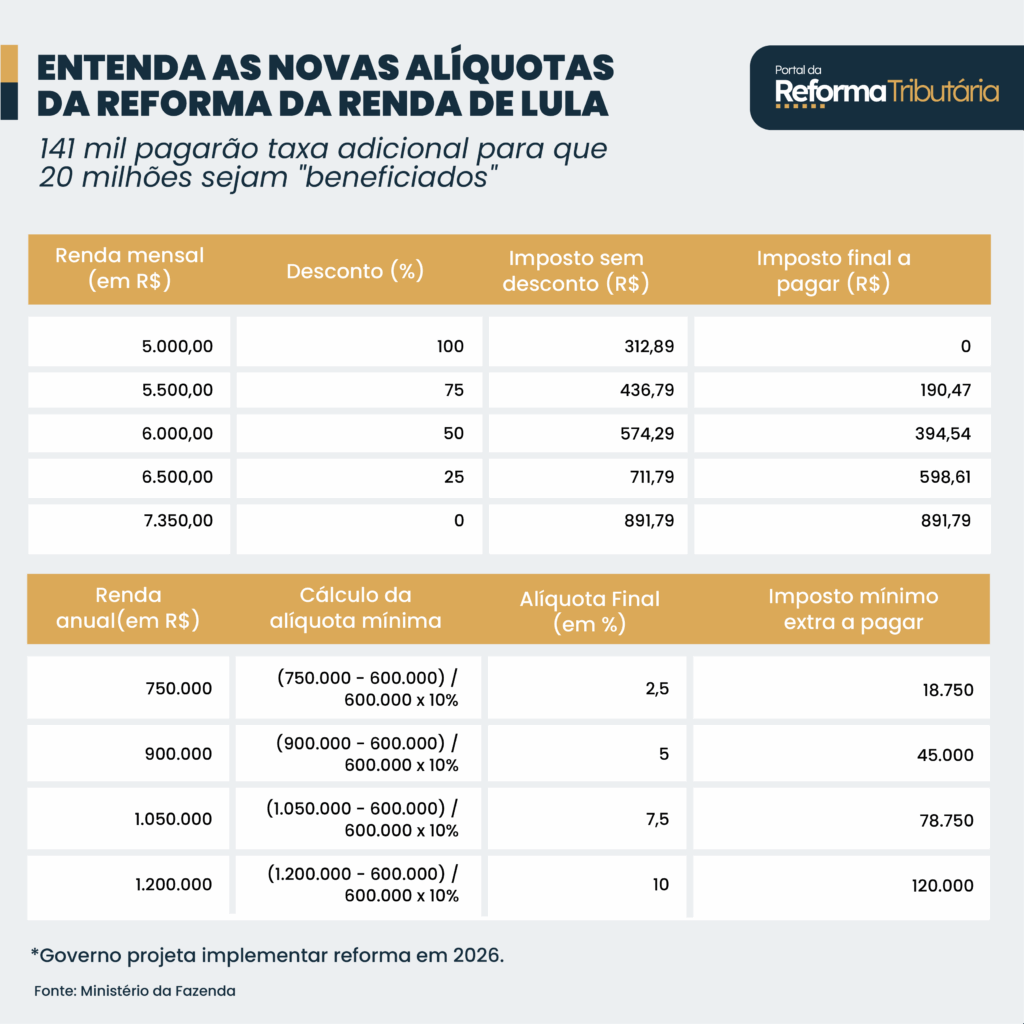

- Isenção – O Projeto de Lei aumenta a faixa de isenção do IR para quem ganha até R$ 5 mil por mês. Essa é uma das promessas do presidente Lula, que disputará a reeleição em 2026;

- Taxa aos mais ricos – O projeto cria uma alíquota de até 10% para aqueles que ganham mais de R$ 50 mil por mês.

- O que mudou – Lira tirou do texto final o redutor que permite ao contribuinte dedução de parte do IR pago sobre dividendos

- o trecho havia sido retirado da 1ª versão do relatório, apresentada na última semana. Voltou no texto final.

- “O art. 16-B prevê a concessão de redutor do IRPFM, calculado sobre os lucros e dividendos percebidos pela pessoa física, caso o somatório entre a alíquota efetiva de tributação dos lucros da pessoa jurídica que os distribuiu e a alíquota efetiva do IRPFM aplicável à pessoa física beneficiária seja superior à soma das alíquotas nominais do IRPJ e da CSLL”.

- Teto – O relator mudou o limite de renda para acesso à redução anual do IR. Passou de R$ 84 mil para R$ 88,2 mil. O motivo: aumento da faixa com desconto, de R$ 7.350,

O texto enviado pelo governo Lula ainda precisa ser aprovado no Plenário da Câmara. O semestre legislativo acaba nesta 4ª feira. Se avançar Casa Baixa, o projeto terá que ser aprovada pelo Senado.

O Ministério da Fazenda quem preparou o texto, e Lira não fez muitas mudanças. Abaixo, veja como deve ficar a nova tabela do IR, a partir de 2026:

Como fica o Imposto sobre a renda das pessoas físicas mínimo (IRPFM)

Os lucros e dividendos pagos, creditados, empregados ou entregues por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil em montante superior a R$ 50.000,00 em um mesmo mês ficam sujeitos à retenção do IRPFM na fonte sobre a totalidade do valor, à alíquota de 10%, sendo vedadas quaisquer deduções dessa base de cálculo. Em caso de mais de uma distribuição no mês, o valor retido deve ser recalculado, de modo a considerar o total dos valores distribuídos.

Para a pessoa física que receber, no ano-calendário, rendimentos em valor superior a R$ 600.000, o IRPFM será apurado por ocasião do ajuste anual do imposto sobre a renda, tendo o seu saldo adicionado ao valor calculado na declaração de ajuste anual.

- Enquadramento – Será considerada a totalidade dos rendimentos auferidos, incluídos os tributados de forma exclusiva ou definitiva e os isentos ou sujeitos à alíquota zero ou reduzida. São excluídos apenas os ganhos de capital não decorrentes de operações em bolsa ou no mercado de balcão organizado, os rendimentos recebidos acumuladamente tributados exclusivamente na fonte e os valores recebidos por doação em adiantamento da legítima ou herança.

- Fórmula – O parecer prevê a graduação das alíquotas do IRPFM de modo proporcional ao valor dos rendimentos apurados na forma do § 1º, até o limite de 10%. Assim, quando o valor dos rendimentos for igual ou superior a R$ 1.200.000,00, a alíquota será de 10%. No caso de rendimentos inferiores a esse valor, ela será apurada pela fórmula.

- Base de cálculo – A base de cálculo do IRPFM corresponderá à totalidade dos rendimentos percebidos no ano-calendário, com exclusão apenas dos referidos no § 1º e dos seguintes:

- (i) rendimentos auferidos em contas de depósitos de poupança;

- (ii) indenizações por acidente de trabalho, por danos materiais ou morais, ressalvados os lucros cessantes;

- (iii) rendimentos isentos, referentes a aposentadoria, reforma e pensão decorrentes de acidente de serviço ou doenças graves;

- (iv) rendimentos de títulos e valores mobiliários isentos ou sujeitos à alíquota zero do imposto sobre a renda, exceto os rendimentos de ações e demais participações societárias.

Outros pontos:

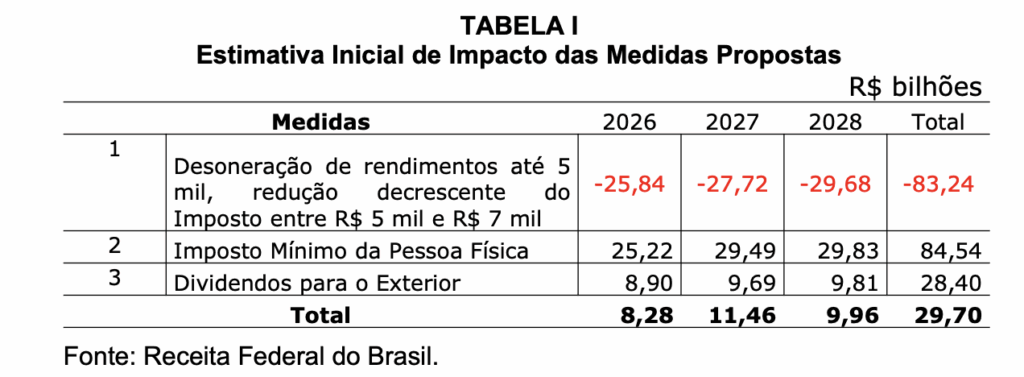

- Custo orçamentário – O projeto aponta que a renúncia fiscal estimada (R$ 25,8 bilhões em 2026) será compensada pela arrecadação do imposto mínimo sobre altas rendas e tributação de dividendos enviados ao exterior (R$ 34,12 bilhões no mesmo ano).

- CBS – Lira incluiu a previsão de a União usar qualquer excedente de receita com o imposto mínimo como fonte de compensação para o cálculo da alíquota de referência da CBS (Contribuição de Bens e Serviços), a partir de 2027.

“Já que a gente não pôde mexer no andar de cima na alíquota, mexemos no andar de baixo e usamos a sobra para ampliar a isenção. Mesmo assim, ainda há uma sobra, mesmo aumentando [a isenção parcial do IR]”, afirmou Lira.

Crédito dos residentes no exterior

Lira eliminou os mecanismos de redutor e do crédito do projeto para os residentes no exterior: “Traria um problema aos investidores em seus países de origem, pois os governos estrangeiros poderiam não permitir a compensação do Imposto de Renda incidente no Brasil sobre a remessa de lucros e dividendos enquanto não houvesse a decisão final quanto ao crédito no Brasil”.

“Além disso, seria necessário definir o destino dado para esse crédito, na hipótese de inexistência de outros tributos federais devidos aqui. Nesse cenário, a única alternativa seria sua restituição em momento futuro, o que não nos parece ser algo compatível com a melhor técnica de desenho tributário”, disse.

Leia mais:

- Retirada do redutor por Lira aumenta carga tributária sobre empresas, avaliam especialistas

- Reforma do IR impacta profissionais liberais e classes médias altas