Por Márcio Costa e Thiago Palma Machado

A EC nº 132/2023 autorizou exceções para setores específicos, incluindo as SAFs – Sociedades Anônimas de Futebol. Essa medida foi crucial para que o futebol não seja submetido ao regime geral – que normalmente acarretaria um aumento na carga tributária, preservando, assim, as expectativas dos investidores e a competitividade dos clubes-empresa. Em resumo, sem essas exceções, as SAFs poderiam ter sido tributadas de maneira similar a outras empresas, sem a simplificação e as alíquotas favorecidas já instauradas na Lei nº 14.193/2021.

A LC nº 214/2025, sancionada em janeiro de 2025, representa uma das peças centrais da nova configuração tributária do país, reformulando a incidência do IBS, da CBS e do Imposto Seletivo (IS). O intuito é racionalizar e modernizar a cobrança sobre o consumo, promovendo transparência e uniformidade na arrecadação entre os entes federativos.

No contexto da recente LC nº 214/2025, o setor esportivo e, de forma particular, as Sociedades Anônimas de Futebol (SAFs), passa a enfrentar transformações significativas no seu regime de tributação. Com a promulgação da lei complementar, o que se faz é uma adaptação da Tributação Específico do Futebol – TEF, introduzido no ordenamento legal pela Lei nº 14.193/2021.

O (TEF) redefine a forma de apuração e recolhimento dos tributos, simplificando o cumprimento fiscal e, simultaneamente, ampliando a base de cálculo ao incorporar receitas até então parcialmente isentas. Ademais, a exigência de conformidade com as regras de preços de transferência em operações envolvendo partes relacionadas, especialmente na importação de direitos desportivos de atletas, impõe desafios adicionais para o planejamento tributário e a competitividade dos clubes.

Este artigo tem como objetivo analisar criticamente os impactos da Reforma Tributária para as SAFs, abordando os seguintes eixos:

- A estrutura e os fundamentos do TEF;

- O mecanismo de repartição dos tributos (IRPJ, CSLL, IBS e CBS);

- Os desafios decorrentes da aplicação das normas de preços de transferência, com ênfase nas operações com partes relacionadas;

- Implicações práticas para a gestão tributária e estratégias de compliance no setor.

Estrutura e funcionamento do TEF

Desde a promulgação da Lei das SAFs (Lei nº 14.193/2021), o futebol brasileiro vem buscando uma maior profissionalização e sustentabilidade financeira. Com a adoção do TEF, as SAFs passam a pagar os tributos de forma unificada, simplificando o processo e melhorando a previsibilidade fiscal, embora também se deparem com o desafio da ampliação da base de cálculo.

O Art. 293 da LC nº 214/2025 institui o TEF para as SAFs, determinando que o recolhimento dos tributos seja efetuado mensalmente, com base no regime de caixa. Dentre os tributos contemplados, destacam-se:

- Tributos Federais Unificados (IRPJ, CSLL e contribuições sociais): Com alíquota fixa de 4%, os quais são posteriormente distribuídos em percentuais preestabelecidos entre os entes.

- IBS e CBS: Aplicados sobre uma base ampla que inclui receitas provenientes de prêmios, programas de sócio-torcedor, cessão de direitos desportivos e de imagem, bem como transferências de atletas. (1,5% para a Contribuição Social sobre Bens e Serviços (CBS); 3% para o Imposto sobre Bens e Serviços (IBS), sendo divididos meio e meio entre as alíquotas estaduais e municipais)

Essa unificação visa reduzir a complexidade tributária, mas impõe a necessidade de um controle rigoroso sobre o valor declarado. Portanto, é fundamental que as SAFs implementem sistemas de gestão eficientes e mantenham registros contábeis precisos para assegurar a conformidade com as novas exigências tributárias estabelecidas pela Lei Complementar nº 214/2025, haja vista que a simplificação não elimina a necessidade de um controle sobre o valor declarado, pois a fiscalização poderá ser mais minuciosa, considerando que a base de cálculo engloba todas as receitas recebidas, inclusive aquelas anteriormente excluídas, como as provenientes da cessão de direitos desportivos dos atletas.

Regime vigente sob a Lei nº 14.193/2021: antes e o depois

Abrindo um parêntese, quando a Lei nº 14.193, de 6 de agosto de 2021, foi instituída, o objetivo era modernizar a estrutura dos clubes de futebol por meio da constituição das Sociedades Anônimas do Futebol (SAFs), proporcionando maior transparência, governança profissional e mecanismos adequados de financiamento. Dentre os dispositivos dessa lei e suas alterações no Código Civil e na Lei nº 9.615/1998, destaca-se o tratamento tributário específico que se assemelha, de certa forma, a um regime simplificado, similar ao Simples Nacional, com as seguintes características:

- Recolhimento Unificado dos Tributos Federais

Os tributos federais (IRPJ, CSLL e contribuições sociais) eram pagos por meio de uma única guia, com alíquota de 5% sobre a receita mensal, proporcionando simplicidade e previsibilidade.

- ISS Variável

O ISS, de competência municipal, era aplicado com alíquotas que variavam entre 2% e 5%, dependendo da localidade da operação, de modo que o efeito agregado dessa tributação resultava numa alíquota efetiva total estimada em cerca de 7% a 10% sobre a receita.

- Facilidade e Simplicidade Operacional

Essa sistemática simplificada permitia uma apuração mais direta, refletindo a intenção de incentivar investimentos e a profissionalização dos clubes-empresa, evitando onerações excessivas que poderiam desestimular o setor.

Esse regime, foi desenhado para oferecer um ambiente fiscal previsível e atrativo, essencial para captar investimentos no futebol. Com o novo sistema, as exceções autorizadas garantem a manutenção de condições diferenciadas, essenciais para que as SAFs não sofram um aumento abrupto da carga tributária que inviabilizasse seus planejamentos e atratividade no mercado de capitais.

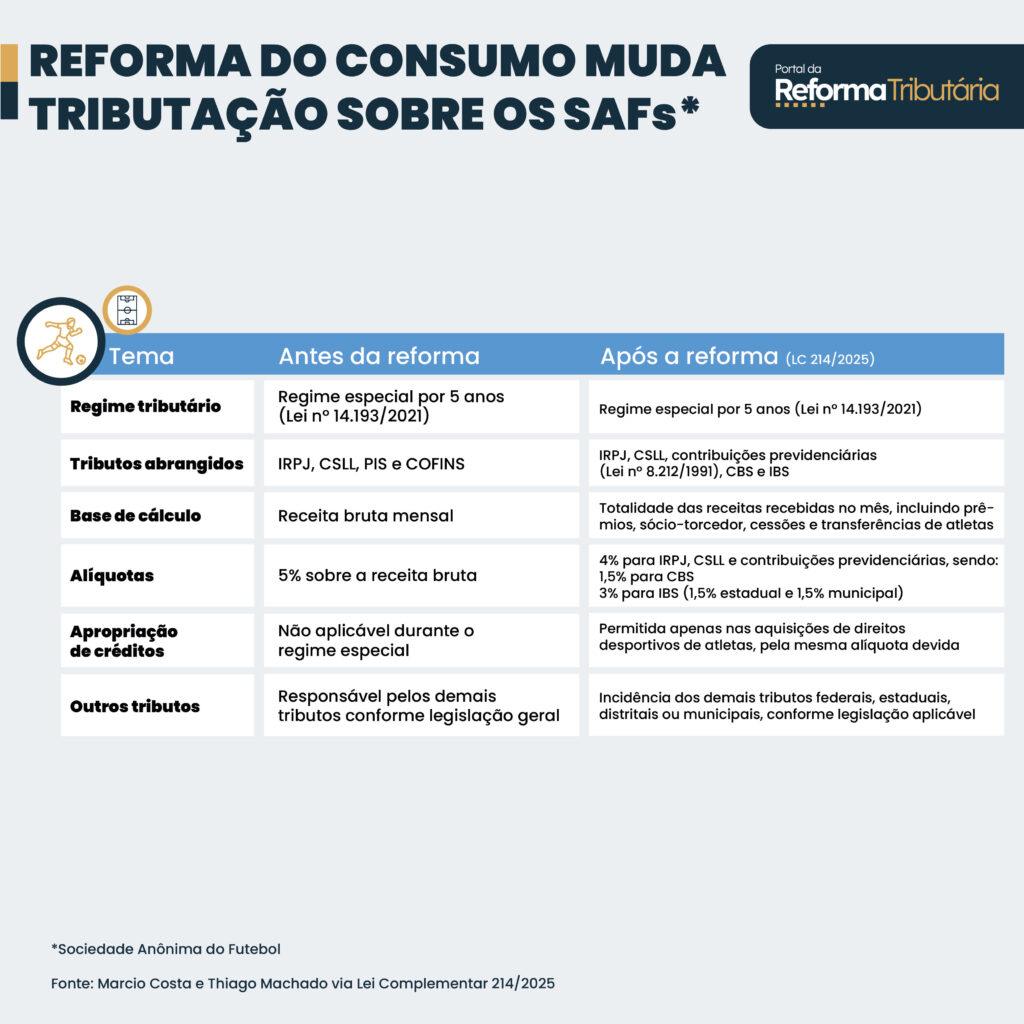

Enquanto a Lei nº 14.193/2021 estabeleceu um regime de tributação simplificado e favorecido, crucial para incentivar e profissionalizar o futebol, com a promulgação da LC nº 214/2025 em seu capítulo VIII – DA SOCIEDADE ANÔNIMA DE FUTEBOL – SAF, onde modernizou e ampliou esse sistema, integrando-o a uma reforma tributária mais ampla e complexa. Essa evolução busca manter a competitividade do setor e oferecer uma base de apuração mais robusta e transparente, sem perder de vista as necessidades específicas das SAFs. Assim, o comparativo entre o “antes” e o “depois” revela não apenas uma atualização legislativa, mas uma estratégia para garantir que o futebol continue sendo um ambiente atrativo e sustentável para investidores e gestores, mesmo diante de um cenário tributário em transformação, conforme quadro abaixo:

Nota-se que, antes da reforma, as SAFs eram submetidas a um regime especial por cinco anos, no qual recolhiam 5% da receita bruta mensal em substituição ao IRPJ, CSLL, PIS e COFINS, com posterior migração obrigatória para o regime de lucro real ou presumido. No entanto, com a LC 214/2025, esse novo regime estabelece uma tributação fixa e reduzida sobre as receitas efetivamente recebidas (regime de caixa), totalizando uma alíquota de 8,5%, distribuída entre IRPJ, CSLL e contribuições previdenciárias (4%), Contribuição sobre Bens e Serviços – CBS (1,5%) e Imposto sobre Bens e Serviços – IBS (3%, sendo 1,5% estadual e 1,5% municipal). Permitindo ainda, a apropiação de créditos nas aquisições de direitos desportivos de atletas.

Com isso, a SAF passa a operar sob um regime tributário próprio, definitivo e desvinculado da sistemática geral de apuração por lucro ou valor agregado, preservando uma estrutura simplificada, condizente com as peculiaridades operacionais e econômicas do setor esportivo.

Feito essas considerações, trazendo mais perspectivas do que desafios, afinal como dito no início deste artigo, a intenção do legislador com a promulgação da LC nº 214/2025, foi de adaptar o TEF já existente para um novo contexto da reforma tributária, alterando (ajustando) aspectos sutis. Todavia, sabemos que para muitas empresas, o momento reformista, não está apenas calcado na reforma sobre a tributação do consumo (IVA), a nossa reforma introduzindo o IBS e a CBS, mas também outras reformas paralelas, como a reforma tributária sobre a renda, as recentes disposições normativas das regras de preços de transferências e o Pilar 2.

Nesse contexto, é que iremos trazer um desafio que pouco vem sendo explorado e que requer a máxima atenção das SAFs, a observância das regras de preços de transferência e as operações com partes relacionadas, principalmente com a promulgação da LC nº 214/2025, onde o modelo tributário das SAFs foi substancialmente reformulado, abandonando, portanto, o caráter transitório previsto na Lei nº 14.193/2021 para assumir uma estrutura definitiva e autônoma.

A importância dos preços de transferência no contexto das SAFs

A Lei nº 14.596/2023, que trata do novo regime de preços de transferência baseado no padrão OCDE (arm’s length), é de aplicação obrigatória para todas as pessoas jurídicas domiciliadas no Brasil que realizem operações com partes relacionadas no exterior, independentemente do regime de apuração tributária. Portanto, não há qualquer dispositivo na Lei 14.596/2023 ou na LC 214/2025 que exclua ou isente expressamente as SAFs do cumprimento das novas regras de TP.

No Art. 295 da LC nº 214/2025, a importação dos direitos desportivos de atletas, isto é, a contratação de atletas vindos do exterior, é tratada com a incidência do IBS e da CBS segundo as mesmas regras aplicáveis às operações domésticas. No entanto, quando essas operações envolvem partes relacionadas, é imperativo observar as normas de preços de transferência, conforme disposto pela Instrução Normativa RFB nº 2.161/2023.

A própria LC nº 214/2025 realiza nove citações relativas ao tema “partes relacionadas” e, em especial, os Artigos 5º e 416 trazem diretrizes cruciais:

- Artigo 5º: Define claramente o conceito de partes relacionadas, baseando-se em critérios de controle e vinculação societária, com o objetivo de prevenir a manipulação dos preços praticados.

- Artigo 416: Estabelece que as operações realizadas entre partes relacionadas devem respeitar o princípio do arm’s length, isto é, os valores praticados devem ser compatíveis com os que seriam negociados entre empresas independentes.

Mas quais implicações práticas e desafios?

Para as SAFs, que frequentemente operam em estruturas multinacionais, ou seja, em redes de empresas relacionadas (seja por meio de investimentos estrangeiros ou parcerias estratégicas), os desafios são duplos:

- Adequação dos Preços Contratuais: As importações, vendas ou cessões de direitos para partes relacionadas no exterior. Até mesmo, no recebimento de patrocínios, royalties, transferência de atletas, empréstimos ou outras transações intercompany transnacionais.

- Documentação e Transparência: É imprescindível que as transações com partes relacionadas sejam devidamente documentadas e fundamentadas por estudos de preços de transferência. Isso não só minimiza o risco de autuações, mas também reforça a segurança jurídica das operações.

- Integração com a IN RFB nº 2161/2023: A harmonização entre as disposições da LC e a normativa de transfer pricing é fundamental para evitar conflitos e garantir que a tributação unificada do TEF reflita o verdadeiro valor de mercado das operações. Importante, esclarecer que esta Instrução Normativa, estabelece, pela primeira vez, no ordenamento brasileiro, o princípio arm’s length e os métodos recomendados pela OCDE para controle de preços de transferência nas apurações de IRPJ e CSLL. Para as SAFs, estudos técnicos se mostram necessários, antes do fechamento das operações, assegurando a observância para aplicar ou afastar o arm’s length principle, sobretudo, quanto ao risco de ajuste na base de cálculo do IBS/CBS, pois qualquer reestabelecimento do preço para patamar de mercado pode implicar na revisão das receitas tributáveis, impactando diretamente o montante do IBS e da CBS apurados.A ampliação da base de cálculo do TEF e a incidência de normas rigorosas de preços de transferência impõem desafios significativos para a gestão tributária das SAFs. As SAFs devem adotar práticas robustas de compliance tributário e investir na qualificação de seus processos internos para garantir a conformidade com as normas de preços de transferência.

Nesse cenário, quais as estratégias de mitigação e planejamento?

Diante da obrigatoriedade de conformidade com a Lei nº 14.596/2023, mesmo sob o regime específico das SAFs, é fundamental a adoção de medidas preventivas e estruturais para mitigar riscos fiscais. Tais como:

- Revisem e alinhem suas políticas comerciais e contratuais: Atualizando os contratos com partes relacionadas no exterior para refletirem preços compatíveis com o valor de mercado (arm’s length), conforme exigido pelo novo modelo de preços de transferência.

- Fortaleçam a documentação técnica e os controles internos: 1) elaborando estudos de comparabilidade e relatórios de preços de transferência (local file e master file) que sustentem as metodologias adotadas e demonstrem aderência às diretrizes da OCDE. 2) produzindo pareceres jurídicos e econômicos, com base em benchmarks confiáveis, para respaldar a fixação dos preços e subsidiar eventual defesa junto à Receita Federal.

Conclusão

A promulgação da Lei Complementar nº 214/2025 consolida um novo marco tributário para as Sociedades Anônimas do Futebol (SAFs), ao instituir o Regime de Tributação Específica do Futebol (TEF). Essa nova sistemática preserva a simplificação do recolhimento tributário, com alíquotas fixas e apuração com base no regime de caixa, ao mesmo tempo em que amplia a base tributável, incorporando todas as receitas operacionais da atividade.

Contudo, os desafios aumentam significativamente quando se observa uma potencial conjugação desse novo regime com a obrigatoriedade do cumprimento das regras internacionais de preços de transferência, especialmente em operações com partes vinculadas no exterior. A aplicação do princípio do valor de mercado (arm’s length) exige não apenas revisão contratual, mas também suporte técnico e documental alinhado às diretrizes da OCDE e à Lei nº 14.596/2023.

Para os profissionais da área tributária, o cenário impõe uma atuação estratégica em duas frentes: assegurar a plena conformidade legal e estruturar mecanismos eficazes de mitigação fiscal. A análise crítica dos dispositivos legais e regulatórios, somada à implantação de sistemas de governança e compliance robustos, será essencial para que as SAFs enfrentem esse novo ambiente com segurança jurídica e resiliência financeira, preservando sua competitividade e sustentabilidade no longo prazo.

Em suma, o “antes” e o “depois” do TEF refletem uma transição de um modelo simplificado para um framework robusto e alinhado a padrões internacionais (LC 214/2025 + IN 2.161/2023). O desafio dos tributaristas será garantir que essa evolução se traduza em conformidade fiscal, assegurando a competitividade sustentável para as SAFs, aliada a segurança jurídica.

Fontes

- LC nº 214/2025 – Regulamentação da Reforma Tributária

- Instrução Normativa RFB nº 2.161/2023

- Lei nº 14.193/2021

- OCDE – https://www.oecd.org/en.html

Márcio Robson Costa é Mestre em Ciências Contábeis pela Fucape Business School, Contador — Ex Conselheiro e Vice-Presidente de Turma no CARF — Consultor Tributário. Especialista em Direito e Planejamento Tributário, dentre outras disciplinas que cursou em Pós-Graduação/MBA: Gestão Estratégica de Empresas, Finanças e Gestão Coorporativa e Controladoria e Auditoria. Professor convidado na Pós-Graduação na Mackenzie/RJ. Professor do CRC-RJ. Membro da Comissão de Assuntos Tributários do CRC-RJ e Ex Pesquisador do Grupo de Tributação do Consumo do Núcleo de Pesquisas do Mestrado (NUPEM) – IBDT (Instituto Brasileiro de Direito Tributário).

Thiago Machado é Mestre em Ciências Contábeis pela Fucape Business School, Contador — Especialista em Planejamento Tributário Internacional. Atua como International Tax & Accounting Manager na Seagems, com mais de 20 anos de experiência na área tributária/financeira. Atualmente, está iniciando o Executive MBA em Finanças (2025–2027) na Universidade de Viena.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.