Por Caroline Souza

A Lei Complementar nº 214 de 2025, que regulamenta a Reforma Tributária, promete revolucionar o sistema tributário brasileiro, introduzindo um IVA Dual (Imposto sobre Valor Agregado) composto pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS). Para o setor de serviços, a transição será dolorosa, especialmente a partir de 2027, quando se inicia a fase de coexistência de dois sistemas tributários, começando pela extinção do PIS e da COFINS, passando a tributar CBS, e ainda, com a preparação para a substituição gradual dos tributos atuais, ICMS (serviços: transportadoras, energia e comunicação) e ISS (serviços não sujeitos ao ICMS), para tributar IBS, entre 2029 e 2033.

Para as empresas do Lucro Presumido, ou Lucro Real sujeitas a cumulatividade (art. 10 da Lei 10.833/03), ou ainda, empresas com benefícios federais que serão perdidos, em 2027 contarão com a substituição do PIS e da COFINS, em geral, sujeitos a alíquota total de 3,65%, pela CBS com alíquota estimada em 9,24% (33% da alíquota de referência 28%, segundo estudos divulgados pelo governo), já representará um impacto agressivo em tributos e método de precificação.

No que tange as empresas sujeitas ao ISS, que será o grande foco deste artigo, com alíquotas municipais entre 2% e 5% (Lei Complementar nº 116/03), sendo substituído gradualmente a partir de 2029 pelo IBS, com alíquota estimada em 18,76% (67% da alíquota de referência 28%, segundo estudos do governo), as empresas de serviços sujeitas ao tributo municipal enfrentarão aumentos expressivos na carga tributária efetiva.

Para estas empresas de serviços em geral, a principal mudança metodológica na apuração de tributos, reside na transição de um sistema cumulativo para um modelo não-cumulativo com base ampla de créditos, e aplicação do tributo no destino, o que impacta diretamente nos tópicos a seguir:

O Simples Nacional será amplamente impactado já em 2027, com o fim da ficção jurídica do pagamento reduzido de PIS e COFINS “dentro” do DAS (Documento de Arrecadação do Simples), versus o crédito integral fornecido às empresas de Lucro Real, com alíquota de 9,25%, ou seja, a metodologia agora será brutalmente diferente, o crédito será fornecido às empresas com regime regular de IVA (lucro presumido, lucro real e simples nacional com IVA em regime regular), apenas sobre o tributo efetivamente pago. Essa mudança tende a chacoalhar as estruturas de como as empresas fazem negócio atualmente. Exemplos são explorados no decorrer deste artigo.

Segundo o IBGE, o setor de serviços representa 59% do PIB brasileiro. O maior desafio deste artigo, é detalhar os impactos financeiros, operacionais e estratégicos, com exemplos práticos de cálculos, comparativos percentuais e casos reais, mostrando como as empresas do setor de serviços podem se preparar para evitar a quebra no fluxo de caixa, perda de competitividade e contingenciamentos fiscais. A compreensão profunda dessas mudanças é crucial para o planejamento tributário e a sustentabilidade dos negócios.

O Impacto Brutal no Lucro Presumido em 2027: Abismo entre alíquotas – CBS sujeita a 9,24% x PIS/COFINS a 3,65%

A extinção do PIS e a COFINS e sua substituição pela CBS trará um choque imediato para empresas do lucro presumido em 2027. Atualmente, essas empresas pagam, em geral, 3,65% (0,65% PIS + 3% COFINS) sobre o faturamento, sob o regime cumulativo, ou seja, sem direito a créditos sobre as aquisições. Com a CBS, a alíquota de 9,24% será aplicada, e embora a CBS seja um tributo não-cumulativo, as empresas do Lucro Presumido, por sua natureza simplificada, terão menor capacidade de gerar créditos sobre seus custos e despesas, principalmente pelo fato do principal custo ‘global’ ser com a folha de pagamento, que não gerará créditos de IVA (CBS + IBS).

🔢 Exemplo Prático:

- Faturamento: R$ 100.000

- Atual – PIS/COFINS cumulativo: R$ 3.650 (3,65% sobre o faturamento)

- Nova Base de cálculo 2027 (líquida de PIS e COFINS, após gross-up no faturamento, ou seja, aplicação do % nominal da alíquota): R$ 96.350

- Novo – CBS: R$ 8.902 (9,24% sobre a nova base de cálculo)

- Impacto: +R$ 5.252 (+143% de aumento no gasto tributário)

Caso Real: Uma empresa de consultoria em tecnologia, no lucro presumido, com faturamento anual de R$ 70 milhões, hoje desembolsa R$ 2,5 milhões em PIS/COFINS. Em 2027, essa despesa saltará para R$ 6,2 milhões, totalizando um aumento de R$ 3,6 milhões ao ano, mais do que o dobro em tributos. Esse valor, que antes seria lucro ou capital de giro da companhia, poderá ser repassado no preço ao cliente, ou corroerá diretamente a margem de lucro e exigirá uma revisão urgente na estrutura de custos e precificação.

Importante ressaltar que o mapa de perfil tributário dos clientes será de grande valia para a análise do repasse dos tributos totais na precificação, já que, os clientes do meio da cadeia tributária, que apropriam créditos, ou seja, empresas do lucro presumido, lucro real e Simples com IVA regular (explico a diferença com IVA irregular adiante), apropriarão os créditos tributários efetivamente quitados, o que significa que o maior impacto será no fluxo de caixa, já que o custo líquido (preço após dedução dos créditos) tende ser menor do que o custo líquido atual.

Por outro lado, para clientes do final da cadeia tributária, que não apropriam créditos, como pessoas físicas, Simples Nacional com IVA irregular (CBS e IBS por dentro do DAS) e MEI, qualquer aumento de preço traz maior sensibilidade ao fluxo de caixa e também ao custo efetivo.

Para resumir, o preço bruto pode até subir, mas para empresas que apropriam créditos o custo líquido tende ser mais atrativo, exemplo de trecho de uma DRE. No exemplo abaixo, podemos perceber que o preço total do serviço aumenta 14,05% (cenário 2033), mas reduz o custo líquido contábil em 6,91%, gerando maior eficiência de resultado nesta análise.

Simples Nacional: Crédito Financeiro Acabará com a “Ficção Jurídica Tributária”

Empresas do Simples Nacional hoje pagam PIS/COFINS com alíquotas reduzidas, tabelas aplicáveis conforme LC nº 123/06, onde os tributos estão embutidos na guia única do Simples. No entanto, seus clientes optantes pelo lucro real (quando aplicável) atualmente podem creditar o valor integral (9,25%) de PIS/COFINS sobre as aquisições, mesmo que o fornecedor do Simples tenha declarado (não necessariamente quitado) um valor em percentual muito menor. Essa “ficção tributária” atualmente gera uma vantagem competitiva para empresas do Simples ao vender para grandes companhias.

Com a reforma, essa discrepância desaparece: o crédito será apenas do valor efetivamente pago pelo fornecedor do Simples Nacional. Isso causará um rombo fiscal para as empresas compradoras que utilizam créditos advindos de fornecedores do regime simplificado.

🔢 Exemplo Prático:

- Serviço prestado por empresa do Simples Nacional (alíquota efetiva de PIS/COFINS embutida de 4%, por exemplo):

- Empresa adquirente do serviço (lucro real): Atualmente apropria crédito equivalente a 9,25%, ou seja, R$ 9.250 em um serviço de R$ 100.000, via crédito ordinário na apuração.

- Em 2027 (cenário pós-reforma para PIS e COFINS): Só poderá creditar o valor efetivamente pago pelo Simples, neste mesmo exemplo, partindo do pressuposto que a empresa do simples recolheu 4% a título de CBS, o crédito efetivamente agora alinhado ao pagamento financeiro, será de 4% sobre nova base de cálculo.

- Perda de crédito para a empresa compradora representa aumento de custo indireto.

Risco Estratégico: Empresas que dependem significativamente de fornecedores do Simples Nacional para seus insumos ou serviços podem ser forçadas a reavaliar sua cadeia de suprimentos. A perda de créditos pode tornar a contratação de empresas do Simples financeiramente desvantajosa em comparação com fornecedores do lucro real ou presumido, que gerarão créditos integrais de CBS/IBS.

Este exemplo, assim como outros da “vida real” tendem a levar as grandes corporações a uma migração de fornecedores do Simples para outros fornecedores do regime “normal”, lucro real, lucro presumido, Simples Nacional com regime regular de IVA, ou seja, pagamento de tributos sobre renda e previdência por dentro do DAS (guia única), e recolhimento de CBS/IBS por fora do DAS, ou seja, sujeitando-se a débitos e créditos (operando como lucro real atualmente, sistema não cumulativo), ou ainda, pressionar as próprias empresas do Simples na base de fornecedores a reajustarem os seus preços para baixo, para compensar a perda de atratividade fiscal nas suas aquisições, podem também, pressionar pela migração de regime de tributação do Simples Nacional para um regime normal de tributação.

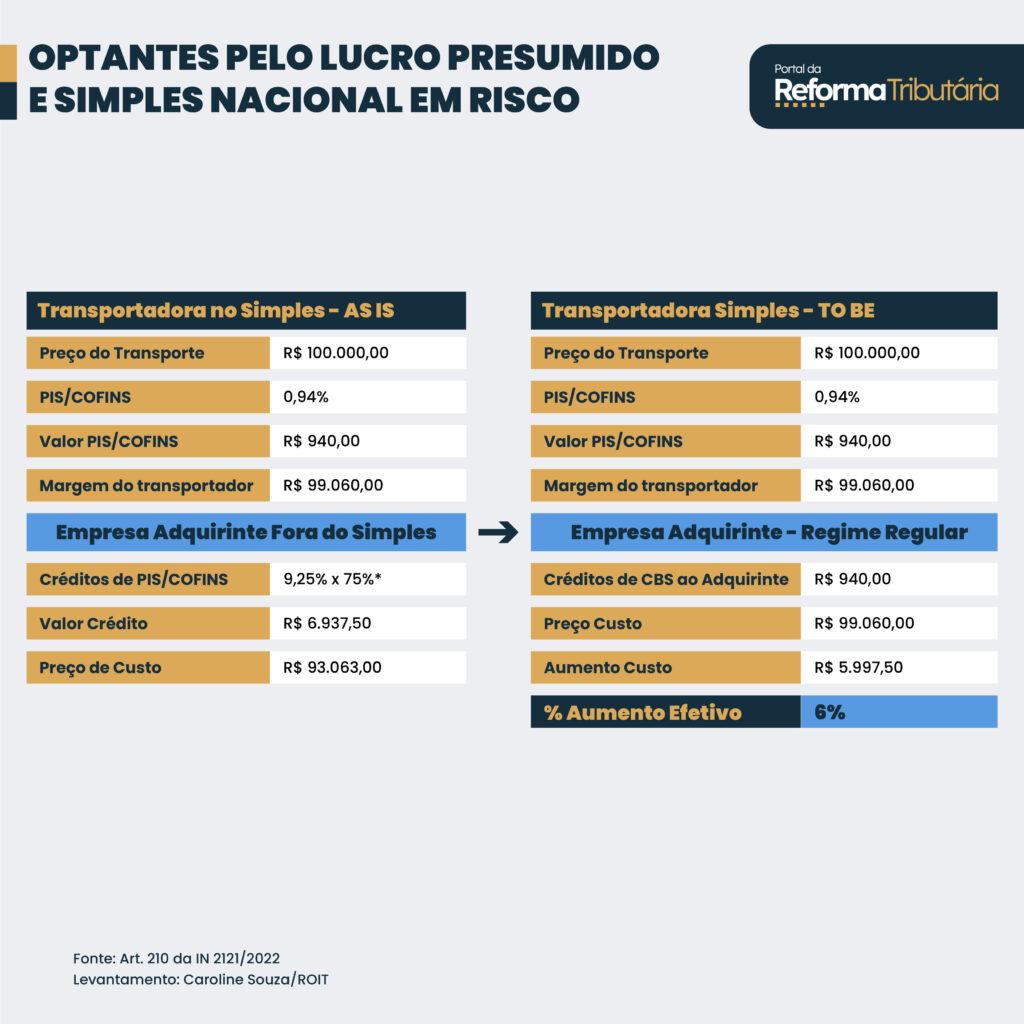

Exemplo de negociação entre uma empresa do simples nacional, onde o tomador do serviço está no lucro real:

No exemplo abaixo, a transportadora que está no Simples Nacional, cobrando R$ 100 mil pelo transporte, declara 0,94% de PIS e COFINS, e fornece um crédito amplo para a empresa adquirente no lucro real (lado esquerdo). Com o cenário da reforma (lado direito) a empresa tomadora do serviço passa a apropriar o percentual de tributo efetivamente declarado e recolhido, ou seja, neste exemplo o 0,94%, agora a título de CBS, e a consequência lógica, é aumentar o custo de aquisição da empresa do lucro real.

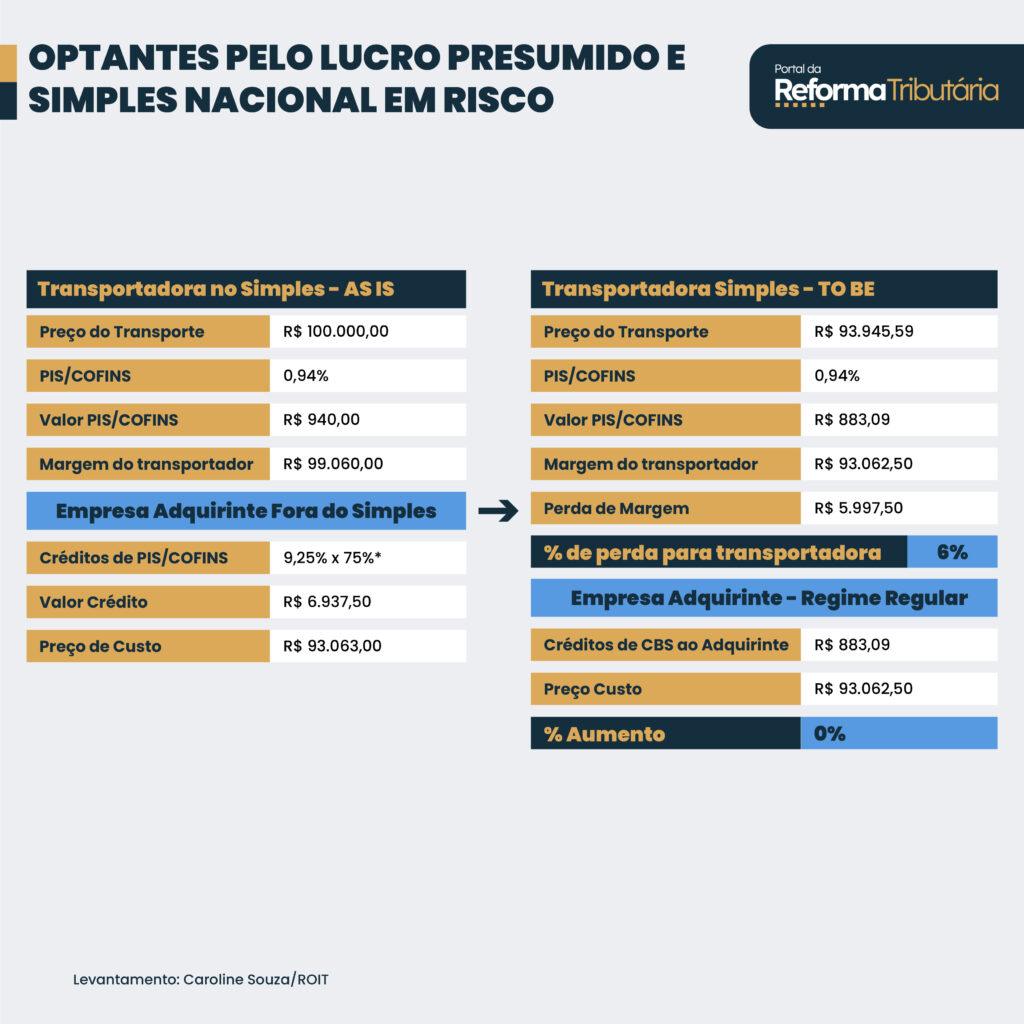

Todavia, se a empresa do lucro real, pressionar a empresa do simples nacional, de forma negocial, afirmando que a empresa adquirente não tem espaço para perder 6% no custo líquido, e que substituirá o fornecedor, para outro que forneça o crédito integral, exceto se, o fornecedor conseguir reduzir o preço do serviço, de modo a manter o mesmo custo líquido atual do adquirente, neste novo cenário, agora quem perde 6% no exemplo abaixo, é a empresa do Simples Nacional, pois ela reduziu o preço bruto, para não perder a negociação ou o contrato.

É possível avaliar ainda, que no caso de uma transportadora no simples nacional, o fato de pagar um % reduzido, e repassar um % reduzido de crédito não é uma conta tão simples quanto parece, pois, a tendência, é que o preço de partida (markup) desta empresa de regime simplificado seja superior a qualquer empresa do regime normal de IVA, ou seja, optantes pelo lucro presumido ou lucro real, já que estas empresas poderão apropriar créditos sobre as aquisições, de forma ampla, como por exemplo, créditos de CBS e IBS sobre a compra de combustível, manutenção dos caminhões, aquisição de veículos novos, lubrificantes, partes e peças, etc, reduzindo assim o custo do serviço prestado.

Abaixo, para exemplificar ainda mais, há um exemplo de Simples Nacional com regime de tributação com IVA regular (pagando CBS e IBS com débitos e créditos) e com IVA irregular (pagando CBS e IBS com alíquotas parciais, dentro do DAS), regras permitidas com base no artigo 41 da LC 214/2025:

A tendência é observarmos muitas empresas do setor de serviços, atualmente no regime simplificado, principalmente as transportadoras que têm alto custo com material e serviços agregados, migrando de regime tributário para o regime normal de tributação, assim a competitividade no mercado será mais robusta.

O Risco de Inflação nos Serviços nos Próximos Anos: ISS – Alíquota de 2% a 5% versus IBS – Alíquota estimada em 18,76%

A substituição gradual do ISS (Imposto Sobre Serviços), um tributo municipal com alíquotas variáveis de 2% a 5%, pelo IBS (Imposto sobre Bens e Serviços), um tributo de competência compartilhada entre estado e município, com alíquota nacional de referência estimada em 18,76%, poderá ter suas alíquotas variando em mais de 33 mil hipóteses, já que cada Estado (26 UFs + DF) e cada Município (mais de 5.560 cidades) podem estipular a sua própria alíquota, este fato por si só, deve gerar bastante complexidade no dia a dia das empresas, que atualmente pagam o ISS, em geral, no município de origem da emissão da NFS-e.

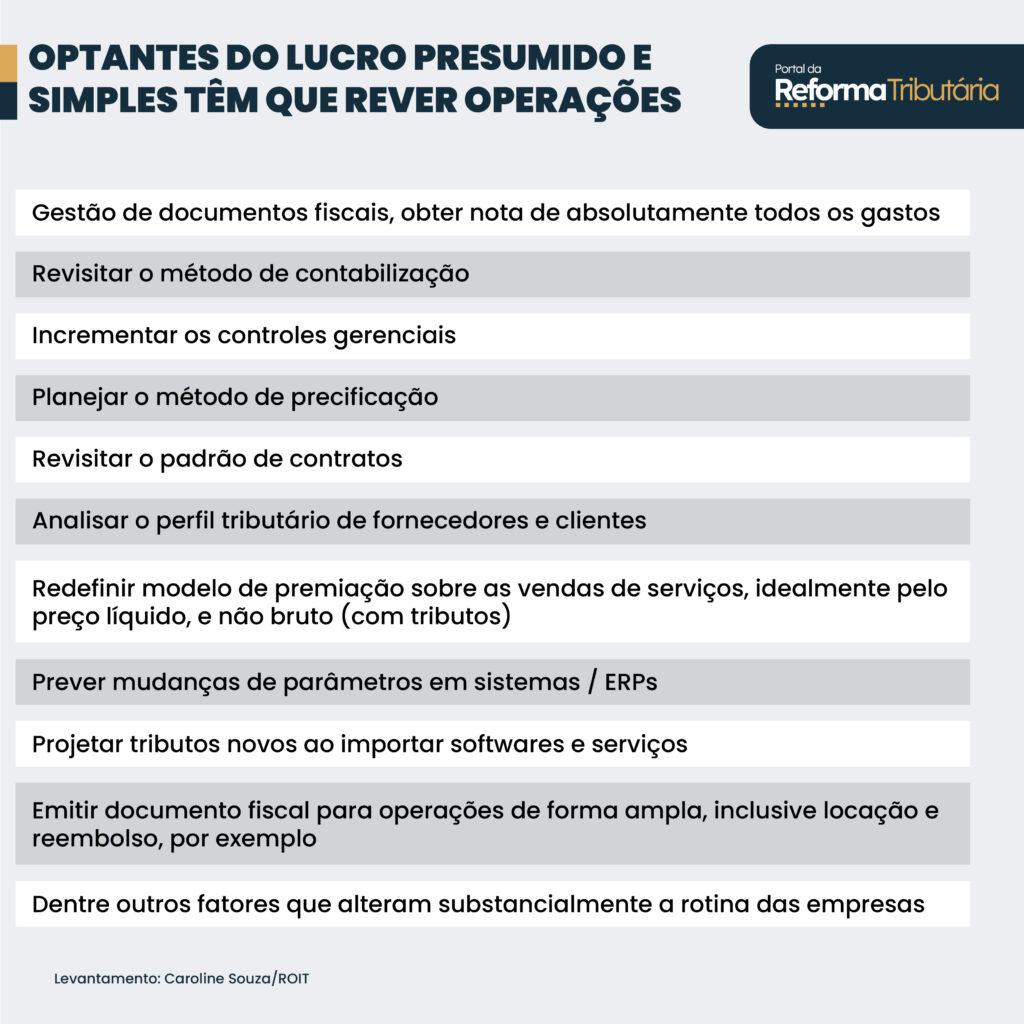

Contaremos ainda com o provável efeito cascata no preço dos serviços, o IBS, por ser um tributo com uma base ampla de incidência e com a tributação em geral devida no destino, ressalvadas as exceções previstas no art. 11 da Lei Complementar nº 214/2025, demandará melhoria nos controles, propostas comerciais, parâmetros de sistemas / ERPs, e emissões de documentos fiscais, sem contar o compliance dos cadastros de clientes (CPF, CNPJ, endereço, etc), e ainda, se preparar para inserir nos sistemas a NBS – Nomenclatura Brasileira de Serviços.

Inclusive existem muitos serviços e operações fora do campo de obrigatoriedade para emissão de documentos fiscais, que passarão a ter a necessidade de emissão de XML e equiparação ao ROC – Registro de Operação de Consumo (nova nomenclatura advinda da RFB e do SERPRO), tais como: locação (vedada a tributação do ISS pela LC nº 116/03, mas não é vedada a emissão de documentos fiscais), mútuo, ponto de fidelidade, cashback, cartão presente, reembolso, nota de débito, Cost Sharing (reembolso dentro do mesmo grupo econômico), comodato com contrapartida onerosa, dentre outros exemplos, alguns deles inclusive fora da base de incidência do PIS e da COFINS, como é o caso do comodato, atualmente.

🔢 Exemplo Prático (Auditoria Contábil):

- Faturamento: R$ 100.000

- Atual: ISS 5% + PIS/COFINS 3,65%, logo, R$ 8.650 (8,65% de carga efetiva)

- Novo: Cenário completo em 2033 com IBS + CBS – Alíquota total estimada em 28%, com redução de 30% para serviços profissionais, resultando em 19,6%: R$ 17.904, sobre nova base de cálculo, líquida de PIS COFINS e ISS

- Impacto: +R$ 9.254 (+107% de aumento tributário)

As empresas do setor de serviços precisam mapear os cenários tributários, mapa de clientes e fornecedores para evitar surpresas indesejadas no decorrer da transição da reforma tributária.

Os “PJs” prestadores de serviços terceirizados, ou os funcionários “pejotizados”: Créditos Parciais e o Risco de Inadimplência Fiscal

A reforma prevê que os PJs (Pessoas Jurídicas), prestadores de serviços poderão gerar créditos de CBS/IBS para seus contratantes, o que é uma mudança positiva em relação ao cenário atual. No entanto, há uma armadilha crucial: fornecedores do Simples Nacional e MEI só repassarão créditos conforme o efetivo pagamento dos tributos embutidos em suas guias. Se o PJ não estiver em dia com suas obrigações fiscais, ou se a alíquota efetiva que ele paga for menor que a alíquota padrão do IBS/CBS, a empresa contratante não conseguirá aproveitar o crédito integral.

Caso o Split Payment seja implementado, a situação de inadimplência será inexistente, logo, o crédito será dedutível para o contratante, todavia, como o Split será implementado de forma gradual, enquanto não estiver performando com tais operações, é possível o adquirente realizar o pagamento do tributo para garantir o aproveitamento do crédito, assim, o pagamento ao fornecedor já seria líquido de tributos, e o adquirente pagaria o tributo diretamente ao fisco, esta possibilidade está expressamente prevista no inciso IV do artigo 27 e no artigo 36 da Lei Complementar nº 214/2025, o maior impacto desta decisão pode ser controle gerencial, negociação com os PJs, e adequação do fluxo de caixa.

🔢 Exemplo Prático:

- Empresa contrata um desenvolvedor PJ (Simples Nacional) para um projeto:

- Valor líquido do serviço: R$ 50.000

- Crédito teórico gerado (CBS/IBS 5%): R$ 2.500

- Como o PJ está no Simples, sua alíquota efetiva de IBS/CBS para fins de exemplo, foi de 5% sobre o faturamento líquido

- Crédito repassado efetivamente (se o tributo for efetivamente recolhido): R$ 2.500 (5% de R$ 50.000)

- Perda de crédito para a empresa contratante: R$ 11.500, ou seja, 23% do crédito total, que poderia ser 28%, caso uma empresa do lucro presumido ou real estivesse prestando serviço similar pelo mesmo valor líquido.

Consequência e Risco Operacional: Se o PJ não pagar o IBS/CBS devido (por inadimplência), a empresa contratante não terá o direito ao crédito correspondente, mesmo já tendo quitado a nota fiscal. Isso exige um compliance fiscal mais rigoroso e constante dos fornecedores PJ. As empresas precisarão implementar mecanismos de validação e monitoramento da regularidade fiscal de seus PJs, além de considerar cláusulas contratuais que garantam o repasse do crédito ou prevejam compensações em caso de não aproveitamento. O risco de passivo fiscal por créditos não homologados aumenta significativamente. Ou então, avaliar a opção de recolhimento pelo adquirente, adequando seus processos internos de pagamentos aos PJs prestadores de serviços, para pagamento pelo preço líquido.

Importação de Software: Impacto no Fluxo de Caixa e Créditos Tributários

Atualmente, muitas empresas tratam o licenciamento de software importado como equiparado, conceitualmente, aos royalties, não sujeitando a operação ao pagamento de PIS/COFINS-Importação e ISS. Com a reforma, essas operações serão consideradas como importação de serviços ou bens intangíveis e serão tributadas pela CBS (9,24%) + IBS (18,76%) no momento da entrada no país ou da aquisição.

Embora a empresa importadora possa gerar créditos sobre esses valores, o impacto no fluxo de caixa será imediato e significativo, pois o desembolso do imposto ocorre antes da sua compensação. Ademais, o gasto com nuvem/cloud (ex: AWS, Google) e outros softwares de gestão, como Hubspot, Sales Force, Atlassian, entre outros, são costumeiramente altos gastos em empresas de prestação de serviços, principalmente de tecnologia.

🔢 Exemplo Prático:

- Licença de software importado (valor anual): R$ 100.000

- Atual: R$ 0 de PIS/COFINS-Importação e R$ 0 de ISS

- Novo: CBS 9,24% + IBS 18,76%: R$ 28.000 (28% sobre o valor da licença, supondo que os R$ 100 mil reais permanecem na INVOICE)

- Impacto: +R$ 28.000 de desembolso inicial. Embora este valor possa ser creditado posteriormente (resultando em um custo líquido com zero variação, se houver saídas tributadas), ele representa uma necessidade de capital de giro adicional.

Caso Real: Uma fintech que gasta R$ 500 mil/ano em licenças de SaaS (Software as a Service) de provedores internacionais terá um desembolso extra de R$ 140 mil (28% de R$ 500 mil) no momento da aquisição. Esse valor precisará ser provisionado no planejamento de tesouraria e gerenciado cuidadosamente para evitar estrangulamento do fluxo de caixa, mesmo que a empresa tenha direito ao crédito integral. Além disso, a complexidade de apuração e recuperação desses créditos pode aumentar a carga administrativa.

Conclusão: Como Se Preparar?

A reforma tributária não é apenas uma mudança de alíquotas; é uma revolução no paradigma fiscal brasileiro. Para o setor de serviços, que historicamente se beneficiou de regimes cumulativos e alíquotas menores, a transição para o IVA Dual exige ações imediatas e estratégicas:

✅ Revisão Estratégica de Precificação: Avaliar a necessidade de reajustar preços para compensar o aumento da carga tributária. Considerar a renegociação de contratos com clientes, especialmente aqueles do Simples Nacional (B2B – Business to Business) e pessoas físicas (B2C – Business to consumer), para avaliar a capacidade de apropriação de créditos, com consequente redução de custos dos clientes.

✅ Revisão Estratégica de Precificação nas Compras: Avaliar a necessidade de reajustar preços para equalizar o aumento da carga tributária, mapear o perfil tributário dos fornecedores, para avaliar estratégias de maximização de créditos.

✅ Mapeamento Tributário Detalhado: Utilizar ferramentas de modelagem financeira, como a Calculadora da Reforma Tributária, desenvolvida pela ROIT, para projetar diferentes cenários e entender o impacto nos preços, no P&L (DRE) e no Cash Flow (Fluxo de Caixa).

✅ Adequação de Sistemas e Processos: Os sistemas de gestão (ERPs) precisarão ser atualizados para suportar a emissão e recebimento de documentos fiscais com IBS/CBS, preparação de POs (Purchase Order) ou pedido de compras, assim como adequação de códigos, como o cClassTrib e novos CSTs.

✅ Revisão de Contratos com PJs e Terceiros: garantir a regularidade dos PJs e controles para apropriação dos créditos. Incluir cláusulas contratuais que prevejam o repasse integral dos tributos.

✅ Capacitação da Equipe: Investir na formação das equipes de compras, vendas, RH, finanças, contabilidade, fiscal e jurídico, para compreenderem as novas regras.

✅ Gestão de Fluxo de Caixa: Com o aumento dos desembolsos iniciais (como na importação de software), uma gestão de tesouraria mais robusta e um planejamento de capital de giro serão essenciais.

Empresas que não se adaptarem proativamente podem sofrer com aumento de custos não planejados, perda de competitividade, problemas de liquidez e contingenciamentos fiscais. A hora de agir é agora, transformando o desafio da reforma em uma oportunidade para otimizar processos e fortalecer a governança tributária.

Caroline Souza é sócia na ROIT, CFO, líder do tema reforma tributária. Contadora e Advogada. Innovation & Strategy by Harvard. MBA em planejamento, CFO pelo Insper. Professora na Contabilidade Facilitada, FBT, IPOG, Trevisan. Palestrante. VP de finanças na Assespro-PR.

Os artigos escritos pelos “colunistas” não refletem necessariamente a opinião do Portal da Reforma Tributária. Os textos visam promover o debate sobre temas relevantes para o país.